汽車(chē)消費(fèi)_汽車(chē)消費(fèi)券怎么才能搶到

(報(bào)告出品方/作者:民生證券,崔琰)

3 月 13 日,國(guó)務(wù)院印發(fā)《推動(dòng)大規(guī)模設(shè)備更新和消費(fèi)品以舊換新行動(dòng)方案》, 提出到 2027 年報(bào)廢汽車(chē)回收量較 2023 年增加約一倍,二手車(chē)交易量較 2023 年增長(zhǎng) 45%,并對(duì)開(kāi)展汽車(chē)以舊換新、完善二手車(chē)交易、強(qiáng)化政策保障等方面舉 措做出進(jìn)一步細(xì)化部署。 4 月 12 日,商務(wù)部等 14 部門(mén)聯(lián)合發(fā)布《推動(dòng)消費(fèi)品以舊換新行動(dòng)方案》, 組織在全國(guó)范圍內(nèi)開(kāi)展汽車(chē)以舊換新,提出鼓勵(lì)將高能耗、高排放、使用年限較長(zhǎng)、 存在安全隱患的老舊汽車(chē),換為新能源汽車(chē)或節(jié)能型汽車(chē)。堅(jiān)持補(bǔ)貼資金由中央財(cái) 政和地方財(cái)政按比例分擔(dān),共同推動(dòng)汽車(chē)以舊換新。

4 月 26 日,商務(wù)部官網(wǎng)顯示,商務(wù)部、財(cái)政部等 7 部門(mén)聯(lián)合印發(fā)《汽車(chē)以舊 換新補(bǔ)貼實(shí)施細(xì)則》(以下簡(jiǎn)稱《細(xì)則》),明確汽車(chē)以舊換新資金補(bǔ)貼政策。《細(xì) 則》明確,自印發(fā)之日至 2024 年 12 月 31 日期間,對(duì)個(gè)人消費(fèi)者報(bào)廢國(guó)三及以 下排放標(biāo)準(zhǔn)燃油乘用車(chē)或 2018 年 4 月 30 日前(含當(dāng)日,下同)注冊(cè)登記的新能 源乘用車(chē),并購(gòu)買(mǎi)納入工業(yè)和信息化部《減免車(chē)輛購(gòu)置稅的新能源汽車(chē)車(chē)型目錄》 的新能源乘用車(chē)或 2.0 升及以下排量燃油乘用車(chē),給予一次性定額補(bǔ)貼。其中,對(duì) 報(bào)廢上述兩類舊車(chē)并購(gòu)買(mǎi)新能源乘用車(chē)的,補(bǔ)貼 1 萬(wàn)元;對(duì)報(bào)廢國(guó)三及以下排放 標(biāo)準(zhǔn)燃油乘用車(chē)并購(gòu)買(mǎi) 2.0 升及以下排量燃油乘用車(chē)的,補(bǔ)貼 7,000 元。

作為國(guó)民經(jīng)濟(jì)的重要支柱產(chǎn)業(yè),汽車(chē)消費(fèi)對(duì)拉動(dòng)經(jīng)濟(jì)非常明顯。根據(jù)統(tǒng)計(jì)局?jǐn)?shù) 據(jù),2023 年我國(guó)汽車(chē)類零售總額達(dá) 4.9 萬(wàn)億元,同比+ 5.9%,2022 年汽車(chē)類零 售總額占我國(guó)居民消費(fèi)支出比重為 10.2%,近十年來(lái)汽車(chē)消費(fèi)占居民消費(fèi)支出的 比重穩(wěn)定在 10.0%-14.1%之間。 目前汽車(chē)行業(yè)需求不溫不火,價(jià)格戰(zhàn)導(dǎo)致一定觀望現(xiàn)象,中央、地方政府、車(chē) 企陸續(xù)出臺(tái)刺激汽車(chē)消費(fèi)的政策。本文在全面梳理過(guò)去汽車(chē)相關(guān)刺激政策之上,從 目前的自主格局、消費(fèi)結(jié)構(gòu)變化入手,新一輪政策(或本輪以舊換新政策)與之前 刺激背景的異同及潛在影響: 1)歷史政策刺激效果幾何?該章節(jié)主要分析過(guò)去四輪比較大的汽車(chē)消費(fèi)刺激 政策(2009、2015、2020、2022)的政策方案、國(guó)家補(bǔ)貼金額、刺激效果及持 續(xù)時(shí)間; 2)新一輪刺激和過(guò)去有何區(qū)別,預(yù)計(jì)效果如何?該章節(jié)分析本輪以舊換新政 策和以前以舊換新政策的區(qū)別:1)中央+地方聯(lián)動(dòng)支持以舊換新,有效刺激增換購(gòu)及老舊車(chē)置換需求;2)鼓勵(lì)老舊汽車(chē)換為新能源汽車(chē)或節(jié)能型汽車(chē),利好自主 新能源滲透率提升。同時(shí),該章節(jié)對(duì)刺激的拉動(dòng)作用作出分析。 3)汽車(chē)產(chǎn)業(yè)鏈將如何受益?該章節(jié)分析政策潛在影響,預(yù)計(jì)新一輪刺激重點(diǎn) 在 2018 年前的新能源以及老舊國(guó)三車(chē)型置換需求的釋放, 1)一方面,政策利好 新能源及老舊置換,國(guó)三乘用車(chē)主置換需求以低端車(chē)型為主,在下沉市場(chǎng)布局較多、 新能源/小排量銷(xiāo)量占比高的車(chē)企有望優(yōu)先受益,如比亞迪、長(zhǎng)安、吉利;2)另一 方面,新能源車(chē)主置換結(jié)構(gòu)整體傾向高端化,高端產(chǎn)品線豐富的車(chē)企有望優(yōu)先受益。 我們判斷后續(xù)政策落地執(zhí)行觀望情緒緩解+車(chē)展供給豐富+車(chē)企補(bǔ)庫(kù),需求有望向 好,板塊基本面向上。

多種政策并行,組合拳提振終端需求。中國(guó)已經(jīng)實(shí)施過(guò)四輪比較大的汽車(chē)消費(fèi) 刺激政策,分別是: 1)2009 年(5%)-2010 年(7.5%)的購(gòu)置稅優(yōu)惠(1.6L 以下車(chē)型),疊 加汽車(chē)下鄉(xiāng)、以舊換新、老舊汽車(chē)提前報(bào)廢補(bǔ)貼政策; 2)2015 年 10 月-2016 年(5%),2017 年(7.5%)的購(gòu)置稅優(yōu)惠(1.6L 以下車(chē)型),疊加老舊汽車(chē)提前報(bào)廢補(bǔ)貼政策; 3)2020 年的新能源汽車(chē)免征購(gòu)置稅及補(bǔ)貼期限延長(zhǎng),疊加二手車(chē)征稅改革、 老舊汽車(chē)報(bào)廢更新補(bǔ)貼、放寬限購(gòu)等政策; 4)2022 年的的購(gòu)置稅優(yōu)惠(5%,2.0L 以下車(chē)型),疊加汽車(chē)下鄉(xiāng)、以舊換 新、老舊汽車(chē)提前報(bào)廢補(bǔ)貼政策。

2015 年以后政策明顯向新能源汽車(chē)傾斜: 汽車(chē)消費(fèi)刺激經(jīng)驗(yàn)成熟,卓有成效。這 4 輪強(qiáng)刺激政策均有效提升了國(guó)內(nèi)汽 車(chē)銷(xiāo)量,2009 年和 2016 年汽車(chē)銷(xiāo)量分別突破 1,000 萬(wàn)輛和 2,500 萬(wàn)輛,同比增 長(zhǎng) 45.5%、13.7%;2020 年政策促進(jìn)供給、需求端陸續(xù)改善,同時(shí)推動(dòng)乘用車(chē)結(jié) 構(gòu)優(yōu)化,新能源乘用車(chē)加速滲透,中高端車(chē)型(20 萬(wàn)元及以上)占比持續(xù)提升; 2022 年 6/7/8 月 汽 車(chē) 批 發(fā) 銷(xiāo) 量 分 別 250.2/242.0/238.3 萬(wàn)輛,同比 +23.8%/+39.7%/+32.1%。汽車(chē)產(chǎn)銷(xiāo)基數(shù)上行背景下,刺激政策邊際效用有所減 弱,結(jié)構(gòu)性優(yōu)化效應(yīng)增強(qiáng)。

2.1 三輪強(qiáng)力刺激 總量提振效果明顯

2.1.1 2009-2010 年:購(gòu)置稅+補(bǔ)貼主導(dǎo)

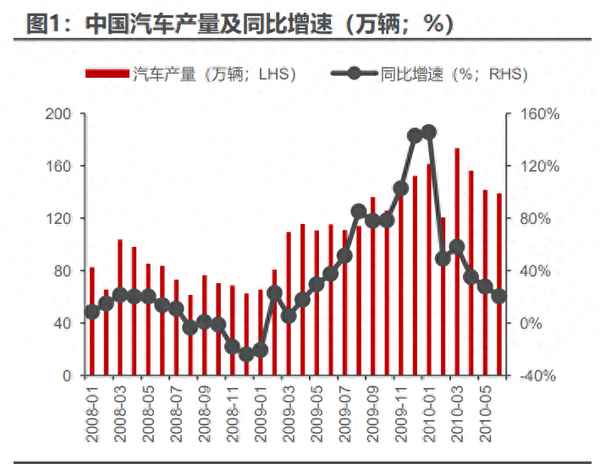

刺激效果顯著 第一輪 2009-2010 年:2008 年,受到全球金融危機(jī)影響,2008H2 全國(guó)汽 車(chē)產(chǎn)銷(xiāo)同比增速由正轉(zhuǎn)負(fù),產(chǎn)量/銷(xiāo)量分別為 413.0/418.9 萬(wàn)輛,同比-6.6%/-5.1%, 顯著低于社會(huì)消費(fèi)品零售總額同比增速。在此背景下,國(guó)家出臺(tái)汽車(chē)消費(fèi)刺激政策, 購(gòu)置稅減半為主,汽車(chē)下鄉(xiāng)、以舊換新為輔,促進(jìn)汽車(chē)板塊消費(fèi),同時(shí)推出新能源 汽車(chē)補(bǔ)貼政策,加速電動(dòng)化轉(zhuǎn)型。 ① 購(gòu)置稅優(yōu)惠為主(1.6L 以下車(chē)型,2009 年 1 月 20 日至年底 5%,2010 全年 7.5%); ② 汽車(chē)下鄉(xiāng)(2009 年 3 月 1 日至年底,定額補(bǔ)貼 5,000 元以內(nèi)); ③ 以舊換新(2009 年 6 月 1 日至 5 月 31 日,每車(chē) 3,000-6,000 元不等); ④ 老舊汽車(chē)提前報(bào)廢補(bǔ)貼政策(2009 年 1 月 1 日至年底,每車(chē) 10,000 元不等)。

刺激政策顯著拉動(dòng)汽車(chē)消費(fèi),中國(guó)成為全球第一大汽車(chē)市場(chǎng)。政策實(shí)施后,中 國(guó)汽車(chē)板塊顯著改善,2009Q1-2010Q2,汽車(chē)、乘用車(chē)板塊銷(xiāo)量保持高速增長(zhǎng), 2020 年 1 月汽車(chē)銷(xiāo)量同比+126.1%。2009 年 7 月-2010 年 1 月期間乘用車(chē)零售 銷(xiāo)量增速高于社會(huì)零售銷(xiāo)量同比增速 60pct 以上(平均月度增速在 86%),呈快 速增長(zhǎng)態(tài)勢(shì)。在需求的大幅提升下,2009 年中國(guó)汽車(chē)銷(xiāo)量達(dá) 1,362 萬(wàn)輛,首次超 越美國(guó),成為全球第一大汽車(chē)市場(chǎng)。

2.1.2 2015-2016:有效提振需求 推進(jìn)新能源轉(zhuǎn)型

第二輪 2015-2016 年:2012-2014 年,居民消費(fèi)需求顯著提升疊加 SUV 市 場(chǎng)火熱,中國(guó)汽車(chē)迎來(lái)穩(wěn)定增長(zhǎng)期;2015 年,燃油車(chē)市場(chǎng)逐漸進(jìn)入下行周期,伴 隨宏觀經(jīng)濟(jì)下行,居民耐用消費(fèi)品需求疲軟。在此背景下,國(guó)家為進(jìn)一步促進(jìn)汽車(chē) 消費(fèi),采用第二輪強(qiáng)力刺激,購(gòu)置稅減半為主,報(bào)廢補(bǔ)貼為輔,同時(shí)要求多地取消 二手車(chē)限遷,促進(jìn)跨區(qū)域流動(dòng)和交易活躍性;同時(shí),本輪刺激政策延續(xù)對(duì)新能源汽車(chē)的補(bǔ)貼,增加稅收減免、取消限購(gòu)等輔助性政策,推進(jìn)新能源汽車(chē)發(fā)展和乘用車(chē) 市場(chǎng)結(jié)構(gòu)化轉(zhuǎn)型: ① 購(gòu)置稅優(yōu)惠為主,1.6L 以下車(chē)型,2015 年 10 月 1 日起至 2016 年底 5%, 2017 全年 7.5%; ② 老舊汽車(chē)提前報(bào)廢補(bǔ)貼(老舊貨車(chē),每車(chē) 18,000 元); ③ 新能源汽車(chē)免購(gòu)置稅政策(2014 年 9 月-2017 年底)。

中國(guó)乘用車(chē)消費(fèi)提振明顯,新能源轉(zhuǎn)型初具成效。第二輪強(qiáng)力政策推出后,汽 車(chē)產(chǎn)銷(xiāo)自2015Q4開(kāi)始加速增長(zhǎng),2015Q4乘用車(chē)零售增速15%,高于社零4pct, 2015 年乘用車(chē)產(chǎn)銷(xiāo)成功突破兩千萬(wàn)輛。2016 年初,受春節(jié)效應(yīng)影響,汽車(chē)板塊 短 期 預(yù) 冷 , 自 3 月 開(kāi) 始 起 重 振 增 長(zhǎng) , 2016Q2/Q3/Q4 乘 用 車(chē) 零 售 增 速 12%/26%/19%,高于社零 2/15/8pct。2016 年中國(guó)乘用車(chē)實(shí)現(xiàn)銷(xiāo)量 2,429.2 萬(wàn) 輛,同比增長(zhǎng) 15.1%,1.6L 及以下排量乘用車(chē)實(shí)現(xiàn)銷(xiāo)量 1,715.0 萬(wàn)輛,同比增長(zhǎng) 22.1%,消費(fèi)提振效果顯著。在政策實(shí)施期間,汽車(chē)市場(chǎng)需求結(jié)構(gòu)顯著改善,2016 年新能源汽車(chē)銷(xiāo)量達(dá)到 50.2 萬(wàn)輛,同比增長(zhǎng) 52.5%。

2.1.3 2022:有效提振需求 推進(jìn)新能源轉(zhuǎn)型

第四輪 2022 年:2022 年初汽車(chē)行業(yè)遭受大宗原材料價(jià)格上漲、俄烏沖突、 國(guó)際公共衛(wèi)生事件阻礙汽車(chē)供應(yīng)鏈導(dǎo)致供給受挫,同時(shí)需求不振,汽車(chē)產(chǎn)銷(xiāo)水平持 續(xù)承壓,2022 年 1-5 月汽車(chē)產(chǎn)量/批發(fā)銷(xiāo)量分別 960.8/954.5 萬(wàn)輛,同比-9.6%/ -12.1%,在此背景下國(guó)家出臺(tái)汽車(chē)消費(fèi)刺激政策,政策內(nèi)容以購(gòu)置稅優(yōu)惠為主, 汽車(chē)下鄉(xiāng)+補(bǔ)貼為輔,燃油車(chē)與新能源并重,力度超預(yù)期: ① 購(gòu)置稅優(yōu)惠為主(2.0L 以下車(chē)型(為當(dāng)時(shí)超預(yù)期的點(diǎn)),2022 年 6 月 1 日至 2022 年底,不超過(guò) 30 萬(wàn)元的 2.0 升及以下排量乘用車(chē)減半征收購(gòu)置稅); ② 汽車(chē)下鄉(xiāng)(三四線城市,舉辦若干場(chǎng)專場(chǎng)、巡展、企業(yè)活動(dòng)); ③ 換新補(bǔ)貼(上海,中山,南昌,沈陽(yáng),晉中,深圳,每車(chē) 2,000-1 萬(wàn)元)。 根據(jù)我們測(cè)算,2022 年燃油車(chē)免購(gòu)置稅總體金額約 700-800 元,新能源免 購(gòu)置稅金額約 900-1000 元。

政策端驅(qū)動(dòng)下,供給端、需求端逐步回暖,批發(fā)端回暖早于零售。2022Q2 政 策陸續(xù)出臺(tái)后,伴隨 4-5 月起車(chē)企復(fù)工復(fù)產(chǎn),汽車(chē)行業(yè)供給端迅速回暖,2022 年 6/7/8 月 汽 車(chē) 批 發(fā) 銷(xiāo) 量 分 別 250.2/242.0/238.3 萬(wàn)輛,同比 +23.8%/+39.7%/+32.1%。2022 年 6/7/8 月乘用車(chē)批發(fā)銷(xiāo)量分別 222.2/ 217.4/ 212.5 萬(wàn)輛,同比+41%/+40.0%/+36.5%。需求端來(lái)看,2020 年 6/7/8 月乘用車(chē)零售銷(xiāo)量同比增速 22.0%/20.1%/28.4%,超過(guò)社會(huì)消費(fèi)品零售總額同比增速 18.9/17.4/23.0pct,整體來(lái)看終端需求改善略晚于供給端。

2.2 2020:總量提升+結(jié)構(gòu)優(yōu)化 新能源、豪車(chē)份額提升

第三輪 2020 年:汽車(chē)增速連續(xù)負(fù)增長(zhǎng),2020 年初供需兩端顯著承壓。汽車(chē) 行業(yè)自 2018H2 以來(lái)出現(xiàn)周期性下行,截至 2020 年 2 月汽車(chē)銷(xiāo)量連續(xù) 20 個(gè)月負(fù) 增長(zhǎng),加之公共衛(wèi)生事件造成短期內(nèi)物流阻斷,汽車(chē)企業(yè)停工,造成供需錯(cuò)配,又 抑制了部分消費(fèi)需求,供需兩端均顯著承壓,汽車(chē)產(chǎn)銷(xiāo)呈現(xiàn)斷崖式下滑。供給端來(lái) 看,企業(yè)停產(chǎn)停工導(dǎo)致 2 月乘用車(chē)產(chǎn)量/批發(fā)銷(xiāo)量分別為 19.5 和 22.2 萬(wàn)輛,同比 減少 82.9%和 82.6%。需求端來(lái)看,受相關(guān)政策影響,消費(fèi)品需求減少,零售銷(xiāo) 量/交強(qiáng)險(xiǎn)注冊(cè)數(shù)分別為 25.0 和 19.5 萬(wàn)輛,同比減少 78.7%和 78.1%。同時(shí),受 新能源汽車(chē)補(bǔ)貼政策退坡的影響,2019H2 新能源汽車(chē)?yán)塾?jì)銷(xiāo)量 57.8 萬(wàn)輛,同比 下滑 31.0%,行業(yè)增長(zhǎng)乏力。 在此背景下,國(guó)家發(fā)布政策指引,各地迅速響應(yīng)。針對(duì)公共衛(wèi)生事件對(duì)行業(yè)的 影響,國(guó)家推出 1)促進(jìn)老舊汽車(chē)報(bào)廢更新;2)延長(zhǎng)新能源汽車(chē)購(gòu)置補(bǔ)貼和免征 購(gòu)置稅政策 2 年,至 2022 年底;3)以獎(jiǎng)代補(bǔ),淘汰國(guó)三及以下排放標(biāo)準(zhǔn)柴油貨 車(chē);4)二手車(chē)按銷(xiāo)售額 0.5%征收增值稅((2020 年 5 月 1 日至 2023 年底)等 刺激政策。隨后,各省市均陸續(xù)推出地方性乘用車(chē)消費(fèi)刺激政策,響應(yīng)國(guó)家關(guān)于穩(wěn) 定汽車(chē)消費(fèi)的號(hào)召。地方政策主要以放寬限購(gòu)(廣深杭),現(xiàn)金補(bǔ)貼(廣東、湖北、 寧波、長(zhǎng)春等),以舊換新為主(北京、佛山、廣州、長(zhǎng)春等)。 針對(duì)新能源汽車(chē),國(guó)家在延續(xù)購(gòu)置補(bǔ)貼和免征購(gòu)置稅政策的同時(shí),重新修訂雙 積分政策,同時(shí)鼓勵(lì)各地推出充電設(shè)備以及基礎(chǔ)設(shè)施建設(shè)補(bǔ)貼,促進(jìn)行業(yè)整體向低 油耗、新能源方向轉(zhuǎn)型。

汽車(chē)刺激政策推出后,伴隨企業(yè)復(fù)工復(fù)產(chǎn),汽車(chē)行業(yè)供給端迅速回暖。2020Q2 政策陸續(xù)出臺(tái)后,伴隨企業(yè)復(fù)工復(fù)產(chǎn),汽車(chē)行業(yè)供給端迅速回暖,2020 年 4 月汽 車(chē)產(chǎn)/銷(xiāo)量同比+2.4%/+4.5%,止跌回升;需求端來(lái)看,2020 年 4、5 月乘用車(chē) 零售銷(xiāo)量同比增速超過(guò)社會(huì)消費(fèi)品零售總額同比增速 2.0pct/4.6pct;2020 年 7 月,乘用車(chē)零售銷(xiāo)量同比增長(zhǎng) 7.9%,高出社零增速 9.0 pct,整體來(lái)看終端需求改 善略晚于供給端。

政策刺激+供給質(zhì)變,新能源滲透率高增。2019 年新能源補(bǔ)貼退坡過(guò)渡期后, 實(shí)際單車(chē)補(bǔ)貼金額較 2018 年退坡幅度超過(guò) 70%,導(dǎo)致新能源汽車(chē)銷(xiāo)量持續(xù)負(fù)增 長(zhǎng),2019H2 累計(jì)銷(xiāo)量 57.8 萬(wàn)輛,同比下滑 31.0%;2019H2-2020H1 滲透率基 本維持在 5%左右,增長(zhǎng)乏力。2020 年,在購(gòu)車(chē)補(bǔ)貼和免征購(gòu)置稅政策延長(zhǎng)的刺 激下,新能源汽車(chē)市場(chǎng)迅速恢復(fù),疊加雙積分政策出臺(tái)和供給端質(zhì)變,驅(qū)動(dòng)汽車(chē)行 業(yè)加速電動(dòng)化轉(zhuǎn)型,2020H2/2021 年新能源乘用車(chē)銷(xiāo)量 87.4/332.2 萬(wàn)輛,同比 +79.5%/+176.8%。

舊車(chē)換新補(bǔ)貼促進(jìn)中高端車(chē)型占比提升,消費(fèi)結(jié)構(gòu)優(yōu)化。2020 年,江蘇、上 海、成都、長(zhǎng)春、重慶等部分地方政府出臺(tái)乘用車(chē)?yán)吓f車(chē)型置換補(bǔ)貼,促進(jìn)中高端 車(chē)型銷(xiāo)量占比提升。2020Q2-2021Q1,20 萬(wàn)元以上乘用車(chē)型占比明顯增長(zhǎng),由 2020 年 1 月的 24.1%增至 2021 年 3 月的 33.5%;其銷(xiāo)量增速也明顯高于 20 萬(wàn) 元以下車(chē)型,乘用車(chē)消費(fèi)結(jié)構(gòu)持續(xù)優(yōu)化。

作為拉動(dòng)消費(fèi)、促進(jìn)經(jīng)濟(jì)增長(zhǎng)的重要推力,汽車(chē)能夠有效刺激消費(fèi)。目前多地 已開(kāi)啟新一輪汽車(chē)消費(fèi)刺激政策,我們預(yù)計(jì)政策有望從點(diǎn)到面,進(jìn)一步促進(jìn)汽車(chē)消 費(fèi)的增長(zhǎng)。3 月 13 日,國(guó)務(wù)院印發(fā)《推動(dòng)大規(guī)模設(shè)備更新 和消費(fèi)品以舊換新行動(dòng)方案》(以下簡(jiǎn)稱《行動(dòng)方案》),提出到 2027 年報(bào)廢 汽車(chē)回收量較 2023 年增加約一倍,二手車(chē)交易量較 2023 年增長(zhǎng) 45%,并對(duì)開(kāi) 展汽車(chē)以舊換新、完善二手車(chē)交易、強(qiáng)化政策保障等方面舉措做出進(jìn)一步細(xì)化部署。

4 月 26 日,商務(wù)部官網(wǎng)顯示,商務(wù)部、財(cái)政部等 7 部門(mén)聯(lián)合印發(fā)《汽車(chē)以舊 換新補(bǔ)貼實(shí)施細(xì)則》(以下簡(jiǎn)稱《細(xì)則》),明確汽車(chē)以舊換新資金補(bǔ)貼政策。《細(xì) 則》明確,自印發(fā)之日至 2024 年 12 月 31 日期間,對(duì)個(gè)人消費(fèi)者報(bào)廢國(guó)三及以 下排放標(biāo)準(zhǔn)燃油乘用車(chē)或 2018 年 4 月 30 日前(含當(dāng)日,下同)注冊(cè)登記的新能 源乘用車(chē),并購(gòu)買(mǎi)納入工業(yè)和信息化部《減免車(chē)輛購(gòu)置稅的新能源汽車(chē)車(chē)型目錄》 的新能源乘用車(chē)或 2.0 升及以下排量燃油乘用車(chē),給予一次性定額補(bǔ)貼。其中,對(duì) 報(bào)廢上述兩類舊車(chē)并購(gòu)買(mǎi)新能源乘用車(chē)的,補(bǔ)貼 1 萬(wàn)元;對(duì)報(bào)廢國(guó)三及以下排放 標(biāo)準(zhǔn)燃油乘用車(chē)并購(gòu)買(mǎi) 2.0 升及以下排量燃油乘用車(chē)的,補(bǔ)貼 7,000 元。

3.1 為什么出臺(tái)汽車(chē)以舊換新政策?——汽車(chē)消費(fèi)拉動(dòng) 經(jīng)濟(jì)作用明顯 置換需求占據(jù)主導(dǎo)

汽車(chē)在居民消費(fèi)中占比較高,對(duì)拉動(dòng)經(jīng)濟(jì)增長(zhǎng)作用明顯。根據(jù)統(tǒng)計(jì)局?jǐn)?shù)據(jù), 2023 年我國(guó)汽車(chē)類零售總額達(dá) 4.9 萬(wàn)億元,同比+ 5.9%,2022 年汽車(chē)類零售總 額占我國(guó)居民消費(fèi)支出比重為 10.2%,近十年來(lái)汽車(chē)消費(fèi)占居民消費(fèi)支出的比重 穩(wěn)定在 10.0%-14.1%之間,對(duì)拉動(dòng)消費(fèi)及經(jīng)濟(jì)增長(zhǎng)作用明顯。

2024 年終端需求不溫不火,價(jià)格戰(zhàn)導(dǎo)致一定觀望現(xiàn)象。春節(jié)后的價(jià)格戰(zhàn)迅速 升溫,隨之形成明顯消費(fèi)觀望現(xiàn)象,3 月車(chē)市呈現(xiàn)慢熱型啟動(dòng)。2024Q1 乘用車(chē)?yán)?計(jì)批發(fā) 565.6 萬(wàn)輛,同比+10.1%;新能源乘用車(chē)?yán)塾?jì)批發(fā) 196.2 萬(wàn)輛,同比 +30.0%;新能源批發(fā)/上險(xiǎn)滲透率 34.7%/36.4%,受益去年低基數(shù)銷(xiāo)量同比表現(xiàn) 尚可。進(jìn)入 4 月,受觀望情緒較重影響,4 月第一/二/三周乘用車(chē)銷(xiāo)量 26.8/31.0/35.4 萬(wàn)輛,銷(xiāo)量相對(duì)承壓。

汽車(chē)是目前我國(guó)制造業(yè)單一產(chǎn)品規(guī)模最大的行業(yè),產(chǎn)業(yè)鏈上下游眾多,拉動(dòng)經(jīng) 濟(jì)效果明顯。汽車(chē)以整車(chē)產(chǎn)品為主線,上下游覆蓋諸多領(lǐng)域,具體分為生產(chǎn)、流通、 售后三大環(huán)節(jié)。對(duì)拉動(dòng)產(chǎn)業(yè)鏈經(jīng)濟(jì)及吸納就業(yè)也起著重要的作用。從過(guò)去四輪政策刺激中,我們發(fā)現(xiàn)政策刺激對(duì)汽車(chē)消費(fèi)的拉動(dòng)較為明顯,倘若政策進(jìn)一步放開(kāi),預(yù) 計(jì)短期將驅(qū)動(dòng)供需回暖,起到托底消費(fèi)的作用。 乘用車(chē)市場(chǎng)增換購(gòu)比例持續(xù)向上,換購(gòu)逐步成為主流購(gòu)車(chē)需求。2016 年起, 乘用車(chē)消費(fèi)結(jié)構(gòu)開(kāi)始變化,增換購(gòu)比例逐步提升,首購(gòu)比例由 2016 年的 70%下 滑至 2023 年的 44%,換購(gòu)比例由 2016 年的 23%提升至 2023 年的 45%,增 購(gòu)比例由 2016 年的 7%提升至 2023 年的 11%。2023 年增換購(gòu)比例合計(jì)已達(dá) 到 56%,且換購(gòu)增幅明顯,逐步成為主導(dǎo)需求。且我國(guó)汽車(chē)銷(xiāo)量在 2008-2009 年 起大幅提升,2023-2024 年將陸續(xù)進(jìn)入集中報(bào)廢期,本輪政策有助于拉動(dòng)置換需 求。

3.2 報(bào)廢政策補(bǔ)貼力度及范圍——涉及面廣、單車(chē)補(bǔ)貼 力度較大

《細(xì)則》已經(jīng)就以下問(wèn)題作出明確指引: 1)政策鼓勵(lì)報(bào)廢的舊車(chē)銷(xiāo)量有多少? 細(xì)則明確,擬申請(qǐng)汽車(chē)以舊換新補(bǔ)貼資金的個(gè)人消費(fèi)者需要提供《報(bào)廢機(jī)動(dòng)車(chē) 回收證明》,故本次報(bào)廢針對(duì)真實(shí)報(bào)廢回收車(chē)輛(不包括報(bào)廢后作為二手車(chē)流通出 境的舊車(chē)),具體來(lái)看,報(bào)廢回收車(chē)輛包括兩類:①2018 年 4 月之前的新能源乘 用車(chē);②國(guó)三及以下排放標(biāo)準(zhǔn)燃油乘用車(chē)。 根據(jù)機(jī)動(dòng)車(chē)上險(xiǎn)數(shù)據(jù)統(tǒng)計(jì),截至 2023 年底,國(guó)三及以下排放標(biāo)準(zhǔn)燃油乘用車(chē) 保有量約 1,370.8 萬(wàn)輛,車(chē)齡超 6 年以上的新能源乘用車(chē)保有量約 83.7 萬(wàn)輛,故本次符合條件的老舊汽車(chē)保有量約 1,454.5 萬(wàn)輛。 2)可補(bǔ)貼的新車(chē)銷(xiāo)量占比? 細(xì)則規(guī)定,報(bào)廢后換新車(chē)須為①新能源乘用車(chē);②2.0 升及以下排量燃油乘用 車(chē)新車(chē);根據(jù)中汽政研,根據(jù) 2023 年乘用車(chē)新車(chē)銷(xiāo)售數(shù)據(jù)來(lái)計(jì)算,新車(chē)中可享受 補(bǔ)貼的達(dá) 93%,我們測(cè)算假設(shè)置換新能源比例 45%,燃油車(chē) 55%(其中 2.0 升及 以下燃油車(chē)約占 93%(2023 年機(jī)動(dòng)車(chē)上險(xiǎn)數(shù)據(jù)統(tǒng)計(jì))),換新車(chē)享受補(bǔ)貼的比例 在 96%。 3)報(bào)廢更新的單車(chē)補(bǔ)貼力度有多大? 《細(xì)則》明確對(duì)報(bào)廢兩類舊車(chē)并購(gòu)買(mǎi)新能源乘用車(chē)的,補(bǔ)貼 1 萬(wàn)元;對(duì)報(bào)廢 國(guó)三及以下排放標(biāo)準(zhǔn)燃油乘用車(chē)并購(gòu)買(mǎi) 2.0 升及以下排量燃油乘用車(chē)的,補(bǔ)貼 7,000 元。假設(shè)置換新能源比例為 45%,平均單車(chē)補(bǔ)貼約 8,350 元,遠(yuǎn)大于老舊 車(chē)輛報(bào)廢回收殘值,力度較大。

3.3 報(bào)廢更新拉動(dòng)量級(jí)多少?——預(yù)計(jì)拉動(dòng) 100+萬(wàn)輛

3.3.1 國(guó)三及以下排放標(biāo)準(zhǔn)燃油乘用車(chē)報(bào)廢置換

國(guó)三及以下排放標(biāo)準(zhǔn)燃油乘用車(chē)基本均具有報(bào)廢置換性價(jià)比,保有量約 1,370.8 萬(wàn)輛,置換新車(chē)需求預(yù)計(jì)以中低端車(chē)為主。根據(jù)廣東省車(chē)輛報(bào)廢平臺(tái),私 家車(chē)報(bào)廢的殘值一般是根據(jù)車(chē)型來(lái)確定的,受廢鋼價(jià)格波動(dòng)的影響。一般私家車(chē)的 殘值在 0-1,000 元。本次報(bào)廢補(bǔ)貼為 7,000-10,000 元,整體力度較大,故我們判 斷殘值在 7,000 元以內(nèi)的私家車(chē)報(bào)廢均能獲得受益。 由于我國(guó)從 2011 年開(kāi)始提出自 2011 年 7 月 1 日起,所有生產(chǎn)、進(jìn)口、銷(xiāo)售 的輕型汽油車(chē)、兩用燃料車(chē)、單一氣體燃料車(chē)必須符合國(guó)四標(biāo)準(zhǔn)的要求,故國(guó)三車(chē) 型使用年限均在 12 年以上,根據(jù)二手車(chē)交易使用年限及價(jià)格推算,10 年以上車(chē) 型殘值基本在 3 萬(wàn)元以下甚至更低,在單車(chē)補(bǔ)貼力度較大的情況下具備報(bào)廢置換 性價(jià)比。截至 2023 年底,國(guó)三及以下排放標(biāo)準(zhǔn)燃油乘用車(chē)保有量約 1,370.8 萬(wàn) 輛。考慮老舊車(chē)主群體特征,我們判斷新增的置換需求預(yù)計(jì)以中低端車(chē)型為主。

2018 年 4 月前新能源乘用車(chē)基本均具有報(bào)廢置換性價(jià)比,保有量約 83.7 萬(wàn) 輛,置換新車(chē)需求預(yù)計(jì)以中高端新能源車(chē)為主。根據(jù)機(jī)動(dòng)車(chē)上險(xiǎn)數(shù)據(jù)統(tǒng)計(jì),截至 2023 年底,車(chē)齡超 6 年以上的新能源乘用車(chē)保有量約 83.7 萬(wàn)輛。從新能源二手 車(chē)使用年限分析來(lái)看,2024 年 1 月 6 年以上新能源二手車(chē)交易量占比 6.3%,3 萬(wàn)元以下新能源二手車(chē)占比約 32.6%,故預(yù)計(jì) 6 年以上新能源二手車(chē)市場(chǎng)均價(jià)幾 乎均在 3 萬(wàn)元以下,報(bào)廢置換可享受 1 萬(wàn)元補(bǔ)貼,報(bào)廢性價(jià)比高,且早期新能源 車(chē)售價(jià)偏高,故我們預(yù)計(jì)此部分置換新車(chē)需求以中高端新能源車(chē)為主。

3.3.2 預(yù)計(jì)報(bào)廢換新拉動(dòng) 100+萬(wàn)輛 總補(bǔ)貼預(yù)計(jì) 221~442 億元

預(yù)計(jì)報(bào)廢換新可為國(guó)內(nèi)市場(chǎng)帶來(lái) 100+萬(wàn)輛左右增量規(guī)模。結(jié)合增量(產(chǎn)量+ 進(jìn) 口 - 出 口 ) 以 及 保 有 量 變 化 , 2021/2022/2023 年我國(guó)汽車(chē)報(bào)廢量為 399/825/900 萬(wàn)輛,報(bào)廢率(占保有量比重)僅 1.3%/2.6%/2.7%,相比 2010- 2015 年報(bào)廢率 4.5%的中樞差距較大。我們判斷主要因 2013 年 5 月 1 日起,商 務(wù)部對(duì)私家車(chē) 15 年的強(qiáng)制報(bào)廢期取消,從而導(dǎo)致有較多的老舊汽車(chē)并未報(bào)廢。我 們 測(cè)算 我國(guó) 2021-2023 年 乘用 車(chē) 報(bào) 廢 量為 224/481/707 萬(wàn)輛, 報(bào) 廢率 0.9%/1.8%/2.4%,其中報(bào)廢回收約占報(bào)廢量的 60%~70%,預(yù)計(jì) 2023 年報(bào)廢回 收量約 450 萬(wàn)輛。 根據(jù)以舊換新政策指引,到 2025 年報(bào)廢汽車(chē)回收量較 2023 年增長(zhǎng) 50%, 2027 年報(bào)廢汽車(chē)回收量較 2023 年增加約一倍。我們預(yù)計(jì)本輪置換政策將以此目 標(biāo),預(yù)計(jì) 2023-2027 年報(bào)廢回收量將保持穩(wěn)定增速增長(zhǎng),預(yù)計(jì) 2024/2025/2026/2027 報(bào)廢回收量約 551/675/779/900 萬(wàn)輛。則 2024 年預(yù)計(jì) 此輪報(bào)廢換新可為國(guó)內(nèi)市場(chǎng)帶來(lái) 100+萬(wàn)輛左右增量規(guī)模。

我們測(cè)算此輪報(bào)廢換新中央+地方總補(bǔ)貼預(yù)計(jì) 221~442 億元。我們假設(shè), 2024 年整體報(bào)廢回收量為 551 萬(wàn)輛,置換燃油車(chē)、新能源車(chē)分別占比 55%、45%, 置換的新車(chē)中可享受補(bǔ)貼的比例在 96%,假設(shè)報(bào)廢回收車(chē)輛全部置換新車(chē),則中 央+地方總補(bǔ)貼預(yù)計(jì) 442 億元,其中中央政府支持 60%,地方政府支持 40%,整 體刺激力度較大。

3.4 主流合資放折扣空間有限 以舊換新有望利好新能 源

當(dāng)前折扣率處于歷史高位,且合資>自主,主流合資放折扣空間有限,以舊換 新進(jìn)一步支持新能源滲透率提升。本輪政策明確表示“鼓勵(lì)將高能耗、高排放、使 用年限較長(zhǎng)、存在安全隱患的老舊汽車(chē),換為新能源汽車(chē)或節(jié)能型汽車(chē)”,新能源 車(chē)補(bǔ)貼力度>燃油車(chē),當(dāng)前,主流合資折扣率高,再降價(jià)的空間比 2023 年顯著減 少,且特斯拉等車(chē)企在 2024 年沒(méi)有明顯的產(chǎn)能擴(kuò)張計(jì)劃,自主與主流合資的競(jìng)爭(zhēng) 相對(duì)于 2023 年會(huì)有所緩和,政策支持+新能源產(chǎn)品力驅(qū)動(dòng)下,預(yù)計(jì)將利好自主新 能源滲透率提升。

政策有望加速促進(jìn)下沉市場(chǎng)新能源滲透率加速提升,挖掘前期因設(shè)施、供給 不足被擱置的需求。2023Q4,新能源上險(xiǎn)滲透率已達(dá) 36.3%,四五線新能源滲透 率低于平均水平,剔除運(yùn)營(yíng)車(chē)輛看,四線、五線的純電動(dòng)滲透率約 22%、16%; 四線、五線的混動(dòng)滲透率約 10%。我們判斷現(xiàn)階段下沉市場(chǎng)對(duì)新能源認(rèn)可度較上 一輪政策刺激時(shí)已大幅提升,如汽車(chē)下鄉(xiāng)政策推出,結(jié)合現(xiàn)有地方上政策對(duì)新能源 乘用車(chē)補(bǔ)貼的側(cè)重,預(yù)計(jì)新能源乘用車(chē)在下沉市場(chǎng)的空間有望被快速打開(kāi)。

3.5 地方+車(chē)企積極響應(yīng) 已提前開(kāi)啟新一輪刺激

地方政府積極推動(dòng)以舊換新,補(bǔ)貼金額根據(jù)報(bào)廢車(chē)輛年限、換購(gòu)新車(chē)類型、價(jià) 格有所差異。今年多地陸續(xù)展開(kāi)了對(duì)汽車(chē)消費(fèi)的刺激,相比上一輪,地方上加大了 對(duì)以舊換新、報(bào)廢置換的補(bǔ)貼力度以及對(duì)新能源的側(cè)重。一般來(lái)說(shuō),地方政府除了 補(bǔ)貼報(bào)廢置換車(chē)輛之外,也會(huì)針對(duì)補(bǔ)貼轉(zhuǎn)出、轉(zhuǎn)讓舊車(chē)(置換)車(chē)主給與補(bǔ)貼,單 車(chē)金額在 2,000 元-20,000 元不等。參照過(guò)往各個(gè)地區(qū)補(bǔ)貼金額,一般會(huì)根據(jù)以下情況作出差異化處理: 1)報(bào)廢車(chē)輛年限越久、燃油類型越老舊,補(bǔ)貼金額越高(北京市為例); 2)報(bào)廢車(chē)輛后購(gòu)買(mǎi)新車(chē)如果是換購(gòu)新能源車(chē),補(bǔ)貼金額>換購(gòu)燃油車(chē);(廣 東省、上海市為例) 3)根據(jù)換購(gòu)新車(chē)價(jià)格不同,補(bǔ)貼金額有所差異,價(jià)格越高單車(chē)補(bǔ)貼越多(青 島市、重慶市、廣州市)。

車(chē)企積極相應(yīng)號(hào)召,部分車(chē)企 4 月購(gòu)車(chē)補(bǔ)貼活動(dòng)力度大。3-4 月,伴隨比亞迪 以價(jià)換量,整體市場(chǎng)競(jìng)爭(zhēng)加劇。為爭(zhēng)奪市場(chǎng)份額,包括奇瑞、東風(fēng)、長(zhǎng)安、吉利、 一汽等多家車(chē)企宣布限時(shí)補(bǔ)貼政策。其中,奇瑞、東風(fēng)各推出百億補(bǔ)貼置換季政策 更新,蔚來(lái)宣布推出最高 10 億元油車(chē)置換補(bǔ)貼,問(wèn)界 M7/M5 官方指導(dǎo)價(jià)下調(diào), 車(chē)企促銷(xiāo)力度較大。我們認(rèn)為,隨著整體自主供給側(cè)優(yōu)化,一方面自主相互之間爭(zhēng) 奪市場(chǎng),自主品牌預(yù)計(jì)分化加劇,另一方面自主整體預(yù)計(jì)將給合資形成更大壓力, 自主整體市占率有望進(jìn)一步提升。

4.1 整車(chē):看好下沉市場(chǎng)新能源滲透率提升+自主高端化

老舊車(chē)置換+利好新能源,看好下沉市場(chǎng)新能源滲透率提升+自主高端化。新 一輪刺激重點(diǎn)計(jì)在下沉渠道的新能源以及老舊置換需求的釋放,我們判斷:1)一 方面,政策利好新能源及老舊置換,國(guó)三乘用車(chē)主置換需求以低端車(chē)型為主,在下 沉市場(chǎng)布局較多、新能源/小排量銷(xiāo)量占比高的車(chē)企有望優(yōu)先受益;2)另一方面, 新能源車(chē)主置換結(jié)構(gòu)整體傾向高端化,高端產(chǎn)品線豐富的車(chē)企有望優(yōu)先受益,優(yōu)先 看好華為系、比亞迪、理想。 看好政策刺激中低端車(chē)型置換需求,看好份額領(lǐng)先、2024 年新車(chē)密集推出的 比亞迪、長(zhǎng)安、吉利、奇瑞等。根據(jù)交強(qiáng)險(xiǎn),從市場(chǎng)份額來(lái)看,2023 年,10 萬(wàn)元 以下市場(chǎng)份額領(lǐng)先的車(chē)企為上汽通用五菱(25%)、長(zhǎng)安汽車(chē)(16%)、吉利汽車(chē) (11%)、比亞迪(11%)、奇瑞汽車(chē)(7%);10-15 萬(wàn)元市場(chǎng)份額領(lǐng)先的車(chē)企 為比亞迪(18%)、長(zhǎng)安汽車(chē)(11%)、吉利汽車(chē)(9%)、奇瑞汽車(chē)(6%)。從 車(chē)企銷(xiāo)售車(chē)型結(jié)構(gòu)來(lái)看,2023 年各個(gè)車(chē)企中,0-10 萬(wàn)元銷(xiāo)量占總銷(xiāo)量比最高的 車(chē)企依次為上汽通用五菱(95%)、上汽乘用車(chē)(47%)、長(zhǎng)安汽車(chē)(32%)、奇 瑞汽車(chē)(30%)、吉利汽車(chē)(23%);0-15 萬(wàn)元銷(xiāo)量占總銷(xiāo)量比最高的車(chē)企依次 為上汽通用五菱(100%)、奇瑞汽車(chē)(89%)、長(zhǎng)安汽車(chē)(83%)、上汽乘用車(chē) (80%)、吉利汽車(chē)(66%)、長(zhǎng)城汽車(chē)(62%)。

高端化方面,看好華為系+比亞迪+吉利極氪+理想。分價(jià)格帶來(lái)看,30-40 萬(wàn)元市場(chǎng)仍然由 BBA 所主導(dǎo),2023 年占據(jù)市場(chǎng) 36.0%的份額,新勢(shì)力 2023 年 在 30-40 萬(wàn)元市場(chǎng)占據(jù) 24.0%的市場(chǎng)份額,較 2019 年提升 22.6pct;反映高端 合資牌的品牌力逐步減弱,品牌溢價(jià)丟失。40 萬(wàn)元以上市場(chǎng)中新能源乘用車(chē)供給 有限整體市場(chǎng)仍由 BBA 占據(jù)。從置換價(jià)格和車(chē)型的變化趨勢(shì)來(lái)看,消費(fèi)升級(jí)成為 汽車(chē)置換市場(chǎng)的主要趨勢(shì),以舊換新補(bǔ)貼有望促進(jìn)消費(fèi)結(jié)構(gòu)高端化。看好新車(chē)產(chǎn)品 周期強(qiáng)、具備一定品牌力的華為系、比亞迪、理想、吉利極氪。

回顧:購(gòu)置稅政策減免出臺(tái)后,2022 年乘用車(chē)指數(shù)反彈先于汽車(chē)零部件指數(shù)。 2022 年購(gòu)置稅減半優(yōu)惠政策分別于 2022 年 5 月 31 日與 6 月 1 日公布與 實(shí)施。2022Q1,受宏觀經(jīng)濟(jì)影響需求、一汽、上汽停產(chǎn),產(chǎn)業(yè)鏈供應(yīng)不足等問(wèn)題 影響,汽車(chē)指數(shù)震蕩下跌,板塊于 4 月底見(jiàn)底。隨著公共衛(wèi)生事件逐步受控、汽車(chē) 行業(yè)開(kāi)始復(fù)蘇,乘用車(chē)指數(shù)相對(duì)年初漲幅在 5 月上旬實(shí)現(xiàn)對(duì)滬深 300 指數(shù)的反 超,5 月下旬恢復(fù)至年初水平,隨后乘用車(chē)指數(shù)繼續(xù)走高,6 月 28 日最高點(diǎn)乘 用車(chē)行業(yè)指數(shù)較最低點(diǎn)幅度達(dá) 68%,較政策出臺(tái)當(dāng)天漲幅 29%,并從 7 月起逐步 回落; 相比之下,汽車(chē)零部件指數(shù)恢復(fù)進(jìn)程和幅度略弱于乘用車(chē)指數(shù),但持續(xù)時(shí)間更 久,在 2022 年 7 月下旬恢復(fù)至年初水平,7 月起乘用車(chē)行業(yè)指數(shù)開(kāi)始呈現(xiàn)震蕩 下行趨勢(shì)。 我們預(yù)計(jì),由于 2022Q2 起大宗原材料價(jià)格持續(xù)回落,對(duì)零部件公司 盈利能力促進(jìn)更強(qiáng),故零部件指數(shù)修復(fù)行情持續(xù)至 7 月下旬,最高點(diǎn) 7 月 28 日 汽車(chē)零部件指數(shù)較最低點(diǎn)幅度達(dá) 55%。 商用車(chē)指數(shù)整體走勢(shì)與修復(fù)節(jié)奏與乘用車(chē)指數(shù)整體走勢(shì)大致趨同,但 2022 年 商用車(chē)基本面偏弱,故總體跌幅較大,最高點(diǎn) 7 月 28 日商用車(chē)指數(shù)較最低點(diǎn)幅度 達(dá) 68%。

2022 年政策前后乘用車(chē)、商用車(chē)相對(duì)收益強(qiáng)于零部件。2022 年 6 月,第 三次消費(fèi)刺激政策前后市場(chǎng)表現(xiàn): 2022 年 6 月 1 日購(gòu)置稅優(yōu)惠生效前,汽車(chē)各子板塊在政策前 1 個(gè)月就已經(jīng)出現(xiàn)一定超額受益,商用車(chē)>乘用車(chē)>零部件,相 對(duì)滬深 300 的超額收益分別為 30%、23%、15%;政策生效后汽車(chē)各子板塊行情 繼續(xù)向好,1 個(gè)月內(nèi)繼續(xù)顯著跑贏大盤(pán),乘用車(chē)相對(duì)收益>商用車(chē)>零部件,分別 為 15%、14%、11%。

隨著供給改善,前期抑制的購(gòu)車(chē)需求預(yù)計(jì)有所釋放,且政策端的寬松將對(duì)汽車(chē) 消費(fèi)有所提振。“新能源下沉+置換需求釋放+高端化”邏輯驅(qū)動(dòng)需求回暖,需求 提振的過(guò)程將催化乘用車(chē)板塊投資情緒,且隨著政策的逐步推進(jìn),以及 2024 年 4 月車(chē)展后新車(chē)密集上市,批發(fā)銷(xiāo)量有望快速增長(zhǎng),基本面向上。從近 2-3 年維度 整體看,目前汽車(chē)板塊整體并不處于高位,我們判斷,后續(xù)政策落地后,汽車(chē)板塊 仍有望迎來(lái)向上催化,看好新車(chē)周期強(qiáng)、新能源占比高/有增量的車(chē)企,如華為系、 長(zhǎng)安、比亞迪、吉利、長(zhǎng)城等。

4.1 零部件:中期成長(zhǎng) 優(yōu)選新勢(shì)力產(chǎn)業(yè)鏈+智能化

汽車(chē)智能電動(dòng)巨變,重塑產(chǎn)業(yè)秩序,把握汽車(chē)行業(yè)黃金十年的產(chǎn)業(yè)鏈行情機(jī)會(huì)。 考慮零部件與整車(chē)關(guān)聯(lián)性較強(qiáng),汽車(chē)刺激政策若落地,整車(chē)銷(xiāo)量復(fù)蘇驅(qū)動(dòng)零部件共 振,量?jī)r(jià)齊升進(jìn)入良性循環(huán),配套核心車(chē)企的優(yōu)質(zhì)自主零部件企業(yè)有望率先實(shí)現(xiàn)業(yè) 績(jī)修復(fù),堅(jiān)定看好新勢(shì)力產(chǎn)業(yè)鏈+增量部件。 客戶維度:優(yōu)質(zhì)客戶=新勢(shì)力>自主品牌>合資品牌。特斯拉加速中國(guó)汽車(chē)零 部件全球化進(jìn)程,充足訂單保障墨西哥工廠的產(chǎn)能利用率,提高海外建廠的成功概 率,同時(shí)可延伸至北美其他主機(jī)廠,有望享受北美電動(dòng)化率加速提升的紅利,重點(diǎn) 關(guān)注跟隨特斯拉墨西哥建廠的汽車(chē)零部件公司。華為、小米、理想等車(chē)企處于強(qiáng)車(chē) 型周期且智能化發(fā)展處于行業(yè)領(lǐng)先位置,銷(xiāo)量需求高增與智能化新產(chǎn)品需求共振, 重點(diǎn)關(guān)注產(chǎn)業(yè)鏈彈性標(biāo)的。

產(chǎn)品維度:我們認(rèn)為優(yōu)秀汽車(chē)零部件賽道一般具備單車(chē)價(jià)值量高(或具備提升 邏輯)、有橫向拓展或縱向升級(jí)空間、滲透率處于提升周期等特點(diǎn),總結(jié)來(lái)看,我 們認(rèn)為優(yōu)質(zhì)賽道=大空間+好格局>大空間+差格局>小空間+好格局>小空間+差 格局。 1)智能化,智能駕駛奇點(diǎn)已至,政策端,L3 路測(cè)政策出臺(tái);供給端,華為、 小鵬、理想、小米無(wú)圖城市 NOA 2024 年將加速開(kāi)通,特斯拉 FSD V12 端到端版 本將進(jìn)一步開(kāi)放測(cè)試及使用;需求端,智駕逐步成為購(gòu)車(chē)重要影響因素。2024 年 智能駕駛將迎來(lái)為產(chǎn)業(yè)化加速的元年,優(yōu)選線控底盤(pán)、域控制器、車(chē)載聲學(xué)、車(chē)載 光學(xué)、智能座艙等智能增量細(xì)分領(lǐng)域汽車(chē)零部件企業(yè); 2)電動(dòng)化,2024 年預(yù)計(jì)新能源乘用車(chē)滲透率達(dá) 42.4%,一體化壓鑄及高壓 快充是兩大受益于電動(dòng)化的細(xì)分市場(chǎng),趨勢(shì)確立但目前滲透率仍處于較低水平,行 業(yè)空間廣闊,隨著眾多 OEM 布局相關(guān)技術(shù)車(chē)型進(jìn)入密集上市期,2024 年起相關(guān) 產(chǎn)業(yè)鏈機(jī)遇有望乘風(fēng)而起,滲透率加速向上; 3)人形機(jī)器人,2024 年將迎量產(chǎn)元年 看好產(chǎn)業(yè)鏈從 0 到 1。特斯拉引領(lǐng)、 英偉達(dá)入局加速供給質(zhì)變,2024 年將是機(jī)器人軟件技術(shù)快速突破之年,也將是人 形機(jī)器人量產(chǎn)元年,后續(xù)軟件技術(shù)進(jìn)步及硬件供應(yīng)商進(jìn)展催化密集,不定期潛在催 化還包括特斯拉 AI Day,優(yōu)必選、智元、小米等人形機(jī)器人進(jìn)駐比亞迪等汽車(chē)生 產(chǎn)線,看好機(jī)器人量產(chǎn)元年從 0 到 1 帶來(lái)的巨大產(chǎn)業(yè)機(jī)會(huì)。重點(diǎn)關(guān)注價(jià)值量大、 確定性強(qiáng),以及與特斯拉人形機(jī)器人合作密切的 Tier1+諧波+絲杠供應(yīng)商。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。