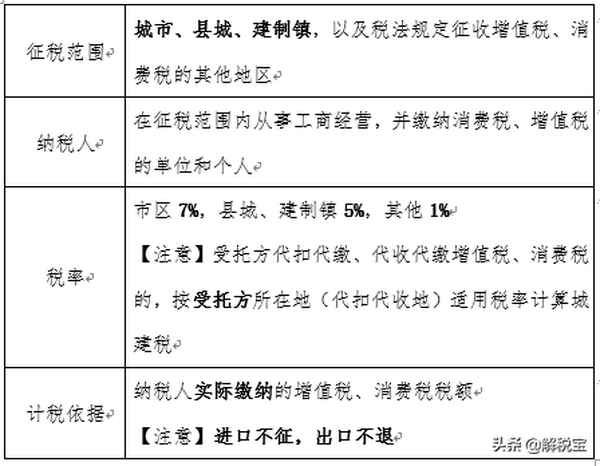

城建稅和教育費(fèi)附加—城建稅和教育費(fèi)附加怎么寫分錄

一、城建稅基本規(guī)定

二、教育費(fèi)附加

教育費(fèi)附加征收比率為3%。

三、稅

資源稅

一、納稅人與扣繳義務(wù)人

1.納稅人

在中華人民共和國(guó)領(lǐng)域及管轄海域開(kāi)采或者生產(chǎn)應(yīng)稅產(chǎn)品的單位和個(gè)人。

除規(guī)定的情形之外,其他直接取用地表水、地下水的單位和個(gè)人為水資源稅納稅人。

2.扣繳義務(wù)人

獨(dú)立礦山、聯(lián)合企業(yè)及其他收購(gòu)未稅礦產(chǎn)品的單位為扣繳義務(wù)人。(收購(gòu)已稅產(chǎn)品不扣繳)

二、稅率

比例稅率、定額稅率

三、應(yīng)納稅額的計(jì)算

從量定額:應(yīng)納稅額或扣繳稅額=銷售數(shù)量×單位稅額

從價(jià)定率:應(yīng)納稅額或扣繳稅額=銷售額×適用稅率

1.銷售數(shù)量的確定

(1)具體規(guī)定

(2)納稅人不能準(zhǔn)確提供應(yīng)稅產(chǎn)品銷售數(shù)量的,以應(yīng)稅產(chǎn)品的產(chǎn)量或者主管稅務(wù)機(jī)關(guān)確定的折算比換算成的數(shù)量為計(jì)征資源稅的銷售數(shù)量。

2.銷售額的確定

銷售額為銷售資源稅應(yīng)稅產(chǎn)品全部?jī)r(jià)款和價(jià)外費(fèi)用。但不包括:增值稅銷項(xiàng)稅額和運(yùn)雜費(fèi)用。

【解釋】對(duì)同時(shí)符合以下條件的運(yùn)雜費(fèi)用,納稅人在計(jì)算應(yīng)稅產(chǎn)品計(jì)稅銷售額時(shí),可予以扣減:

①包含在應(yīng)稅產(chǎn)品銷售收入中;

②屬于納稅人銷售應(yīng)稅產(chǎn)品環(huán)節(jié)發(fā)生的運(yùn)雜費(fèi)用,具體是指運(yùn)送應(yīng)稅產(chǎn)品從坑口或者洗選(加工)地到車站、碼頭或者購(gòu)買方指定地點(diǎn)的運(yùn)雜費(fèi)用;

③取得相關(guān)運(yùn)雜費(fèi)用發(fā)票或者其他合法有效憑據(jù);

④將運(yùn)雜費(fèi)用與計(jì)稅銷售額分別進(jìn)行核算。

四、稅收優(yōu)惠

(一)減稅免稅項(xiàng)目

1.開(kāi)采原油過(guò)程中用于加熱、修井的原油,免稅。

2.油田范圍內(nèi)運(yùn)輸稠油過(guò)程中用于加熱的原油、天然氣免征資源稅。

3.納稅人開(kāi)采或生產(chǎn)過(guò)程中,因意外事故或者自然災(zāi)害等原因遭受重大損失的,由省級(jí)人民政府酌情減免。(不包括管理原因造成的損失)

4.稠油、高凝油和高含硫天然氣資源稅減征40%。

5.三次采油資源稅減征30%。

6.深水油氣田資源稅減征30%。

7.低豐度油氣田資源稅暫減征20%。

8.對(duì)實(shí)際開(kāi)采年限在15年以上的衰竭期礦山開(kāi)采的礦產(chǎn)資源,資源稅減征30%。

9.對(duì)依法在建筑物下、鐵路下、水體下通過(guò)充填開(kāi)采方式采出的礦產(chǎn)資源,資源稅減征50%。

10.對(duì)規(guī)定限額內(nèi)的農(nóng)業(yè)生產(chǎn)取用水,免征水資源稅。

11.對(duì)取用污水處理再生水,免征水資源稅。

(二)進(jìn)出口政策

進(jìn)口不征,出口不退。

車輛購(gòu)置稅

車輛購(gòu)置稅是以在中國(guó)境內(nèi)購(gòu)置規(guī)定的車輛為課稅對(duì)象、在特定的環(huán)節(jié)向車輛購(gòu)置者征收的一種稅。

二、納稅義務(wù)人(買方繳納)

在我國(guó)境內(nèi)購(gòu)置應(yīng)稅車輛(并使用)的單位和個(gè)人。

三、稅率與計(jì)稅依據(jù)

(一)稅率:10%

(二)計(jì)稅依據(jù):應(yīng)稅車輛的計(jì)稅價(jià)格

(三)應(yīng)納稅額的計(jì)算

應(yīng)納稅額=計(jì)稅價(jià)格×稅率

四、稅收優(yōu)惠

減稅免稅的具體規(guī)定

1.外國(guó)駐華使館、領(lǐng)事館和國(guó)際組織駐華機(jī)構(gòu)及其外交人員自用車輛免稅;

2.中國(guó)人民解放軍和中國(guó)人民武裝警察部隊(duì)列入軍隊(duì)武器裝備訂貨計(jì)劃的車輛免稅;

3.設(shè)有固定裝置的非運(yùn)輸車輛免稅;(自卸式垃圾車不屬于)

4.購(gòu)置新能源汽車,免征車輛購(gòu)置稅。

包括:在中國(guó)境內(nèi)銷售的純電動(dòng)汽車、插電式(含增程式)混合動(dòng)力汽車、燃料電池汽車。

五、車輛購(gòu)置稅的退稅

已繳納車輛購(gòu)置稅的車輛,發(fā)生下列情形之一的,準(zhǔn)予納稅人申請(qǐng)退稅:

1.車輛退回生產(chǎn)企業(yè)或者經(jīng)銷商的;

2.符合免稅條件的設(shè)有固定裝置的非運(yùn)輸車輛但已征稅的。

【提示】退貨的:自申報(bào)之日起,按已納稅款每滿1年扣減10%計(jì)算退稅額,未滿1年的全額退稅。

圖片新聞

-

上海財(cái)經(jīng)大學(xué)軍訓(xùn)時(shí)間-上海財(cái)經(jīng)大學(xué)軍訓(xùn)要剪頭發(fā)嗎

63%的人還瀏覽了 -

鐵西區(qū)教育局_鐵西區(qū)教育局24小時(shí)服務(wù)熱線

87%的人還瀏覽了 -

國(guó)際教育活動(dòng)-國(guó)際教育日活動(dòng)

78%的人還瀏覽了 -

房產(chǎn)過(guò)戶需要多長(zhǎng)時(shí)間_房產(chǎn)過(guò)戶需要多長(zhǎng)時(shí)間才能拿到房產(chǎn)證

51%的人還瀏覽了 -

房產(chǎn)證地下室—房產(chǎn)證地下室和住宅用途不一致

80%的人還瀏覽了 -

三河房產(chǎn)_三河房產(chǎn)中介

91%的人還瀏覽了