新能源財(cái)經(jīng)—新能源股票新聞

(本文作者黃大智,星圖金融研究院研究員)

近期,工信部公開征求對鋰電池行業(yè)規(guī)范條件及公告管理辦法(征求意見稿),新能源行情也因此突然爆發(fā)。但就像過去三年中新能源歷次出現(xiàn)的利好一樣,新能源行情短暫沖高后再次回落。從2021年11月中證新能指數(shù)觸頂至今,中證新能指數(shù)最大跌幅超2/3,連續(xù)跌了兩年半,無論是機(jī)構(gòu)還是個(gè)人,被埋的投資者無數(shù)。

為何新能源總是在利好消息后沖高回落,困境下的新能源產(chǎn)業(yè)又何時(shí)才能反轉(zhuǎn)?從產(chǎn)業(yè)端來看,新能源又面臨著哪些亟待解決的問題?

第一個(gè)問題,也是新能源產(chǎn)業(yè)面臨的最核心矛盾——產(chǎn)能過剩。新能源的行情在2021年11月見頂后,行業(yè)持續(xù)面臨產(chǎn)能過剩的困擾,供給的嚴(yán)重過剩導(dǎo)致了全產(chǎn)業(yè)鏈激烈的價(jià)格戰(zhàn)。因此,每當(dāng)新能源行業(yè)供給過剩緩解的預(yù)期出現(xiàn)時(shí),都能刺激一波新能源行情的上漲。但又由于供給出清之路的漫長和反復(fù),使得新能源的行情難以持續(xù)。

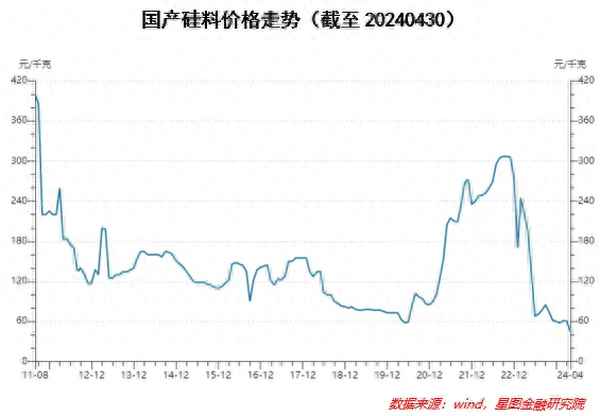

以最典型的光伏行業(yè)為例,市場對2024年全球光伏新增裝機(jī)量中性預(yù)期或在400-450GW期間,即便是較為樂觀預(yù)期下,全球光伏新增裝機(jī)量也僅為500GW左右。但以產(chǎn)能看,光伏全產(chǎn)業(yè)鏈產(chǎn)能已經(jīng)接近甚至超過了1000GW的水平,遠(yuǎn)遠(yuǎn)超過市場所需。產(chǎn)能的絕對過剩下,是業(yè)內(nèi)不止的價(jià)格戰(zhàn)。例如上游的硅料環(huán)節(jié),截至5月的第一周,P型硅料已經(jīng)跌破4萬元/噸的價(jià)格,相比于2月春節(jié)期間的價(jià)格跌幅已經(jīng)超過了1/3,相比于2022年11月末最高超過30萬元/噸的價(jià)格,硅料價(jià)格的跌幅已經(jīng)超過了85%。這種水平的價(jià)格下,不僅跌破市場上幾乎全部企業(yè)的生產(chǎn)成本(即可變成本+折舊),更是跌破了絕大多數(shù)硅料企業(yè)的現(xiàn)金成本。

無序的價(jià)格戰(zhàn)不僅使得行業(yè)內(nèi)企業(yè)陷入“生產(chǎn)即虧損”的窘境,更是使得企業(yè)面臨巨額的減值。生產(chǎn)上的虧損加上計(jì)提的減值準(zhǔn)備的上市新能源企業(yè)從2023年四季度開始,財(cái)報(bào)普遍暴雷。可以預(yù)見的是,隨著原料端價(jià)格的下行,這種暴雷在2024年二季度的財(cái)報(bào)中可能仍會繼續(xù)。與光伏類似,鋰電產(chǎn)業(yè)鏈中上游的鋰礦開采和冶煉等環(huán)節(jié),同樣面臨類似問題。

可以說,產(chǎn)能過剩的問題不解決,新能源在二級市場的行情就難以得到持續(xù)地提振。過剩的產(chǎn)能出清了,行業(yè)無序的價(jià)格戰(zhàn)停止了,也就是新能源在資本市場上行情再次啟動的前夜。

第二,技術(shù)迭代的問題。對于新能源行業(yè)而言,想要形成對傳統(tǒng)能源的替代離不開綜合成本的下降,這就需要行業(yè)不斷地創(chuàng)新和研發(fā)的投入。光伏發(fā)電需要不斷地提升組件的光電轉(zhuǎn)化效率,風(fēng)電需要不斷改進(jìn)葉片、風(fēng)機(jī)等環(huán)節(jié)的尺寸、材料以提升風(fēng)能的轉(zhuǎn)化效率,鋰電需要不斷地試驗(yàn)新的化學(xué)材料提升其能量密度、電池安全性等。

仍然以光伏為例,可以說光伏的發(fā)展史就是光伏組件光電轉(zhuǎn)化效率提升的技術(shù)發(fā)展史。技術(shù)的快速迭代使得行業(yè)不僅需要不斷地投入研發(fā)資金,更會使得落后的技術(shù)產(chǎn)能成為企業(yè)在投入新技術(shù)時(shí)的沉重包袱。對于光伏產(chǎn)業(yè)而言,當(dāng)前PERC、TOPCon、HJT、XBC等各種技術(shù)路線并存于市場,從2018年開始占市場主流的PERC逐漸被其它的技術(shù)路線所替代,PERC時(shí)代的行業(yè)龍頭也因此在技術(shù)的更新?lián)Q代中被市場拋棄。截至2023年末,TOPCon電池的市場份額已經(jīng)超過30%,2024年更是有可能達(dá)到70%。正是由于這種技術(shù)的迭代,PERC時(shí)代的龍頭隆基綠能在這一輪的技術(shù)洗牌中,二級市場的跌幅也尤其慘烈。

對于新能源行業(yè)整體而言,技術(shù)的迭代是好事,技術(shù)進(jìn)步帶來的成本優(yōu)勢,是對傳統(tǒng)能源的替代。但對行業(yè)內(nèi)部的玩家而言,技術(shù)的迭代卻會產(chǎn)生好壞不同的影響。也會對整個(gè)產(chǎn)業(yè)鏈利潤的分配產(chǎn)生重大的影響。

第三,隨時(shí)可能面臨的外部經(jīng)貿(mào)風(fēng)險(xiǎn)。在新能源行業(yè),中國相對于全球的優(yōu)勢十分突出,技術(shù)優(yōu)勢、產(chǎn)能優(yōu)勢、市場優(yōu)勢等各方面全面領(lǐng)先。例如,在鋰電池產(chǎn)業(yè)需求最大的電動汽車電池領(lǐng)域中,全球前十大制造商中有六家來自中國,且過去幾年這些公司的市場份額越來越高。在光伏產(chǎn)業(yè)中,中國光伏全產(chǎn)業(yè)鏈產(chǎn)能占全球比重超過80%,在硅料、硅片、組件、電池等產(chǎn)業(yè)鏈主要環(huán)節(jié)上的產(chǎn)能甚至已經(jīng)超過了90%。

不過也正是這種全球領(lǐng)先的技術(shù)、產(chǎn)能和市場優(yōu)勢,使得國內(nèi)新能源產(chǎn)業(yè)面臨極大的外部經(jīng)貿(mào)摩擦。近期有外媒稱美國正在醞釀新一輪的對國內(nèi)新能源車、光伏等新能源產(chǎn)業(yè)的關(guān)稅制裁,同時(shí)歐盟地區(qū)也在不斷發(fā)起對中國新能源車的各種調(diào)查,無一不證明新能源面臨的出口風(fēng)險(xiǎn)。

對于國內(nèi)的新能源產(chǎn)業(yè)而言,歐、美兩大市場不僅占比巨大,相比國內(nèi)更是利潤更高的市場地區(qū)。甚至從某種意義來說,正是眾多新能源企業(yè)在國外賺到了更高的利潤,支持了這些企業(yè)在國內(nèi)研發(fā)的投入和持續(xù)的價(jià)格戰(zhàn)。

這種隨時(shí)可能面臨的經(jīng)貿(mào)摩擦,使得行業(yè)的風(fēng)險(xiǎn)和不確定性更大。一旦制裁措施落地,行業(yè)的洗牌必然更加劇烈,市場份額的減少、利潤的下滑、國際競爭對手的增加等,都會使得國內(nèi)企業(yè)面臨更大的盈利下行甚至虧損風(fēng)險(xiǎn)。

第四,全球雙碳目標(biāo)進(jìn)程放緩,以及由此帶來的新能源需求降速的可能。全球雙碳目標(biāo)的制定是發(fā)展新能源最重要的推動力,但是受到俄烏沖突帶來的能源危機(jī)影響,新冠疫情帶來的全球供應(yīng)鏈危機(jī),以及因新能源產(chǎn)業(yè)發(fā)展帶來的沖擊,各國都在不同程度地調(diào)整了雙碳的戰(zhàn)略。如歐盟地區(qū)重啟火電廠、計(jì)劃推遲燃油車退出時(shí)間,中國“十四五”碳排放強(qiáng)度目標(biāo)難以達(dá)成等。這些雙碳目標(biāo)實(shí)施過程中戰(zhàn)略的調(diào)整,以及由于能源安全帶來的戰(zhàn)略調(diào)整,都影響了新能源發(fā)展的進(jìn)程,可能帶來新能源需求的降速。

總結(jié)一下:

第一,新能源行業(yè)當(dāng)下最核心的矛盾是“供給過剩”,因此只要有抑制產(chǎn)能的政策或產(chǎn)能出清的消息,都會引起新能源行情的躁動,但產(chǎn)能出清之路漫長,短暫的政策又會導(dǎo)致新能源行情的難以持續(xù)。

第二,除了產(chǎn)能過剩的矛盾之外,外部經(jīng)貿(mào)環(huán)境的不確定使得新能源行業(yè)面臨著被歐美雙反制裁的威脅,國外市場是國內(nèi)新能源企業(yè)的高利潤重要來源,一旦被制裁,企業(yè)盈利面臨進(jìn)一步下滑的風(fēng)險(xiǎn)。

第三,新能源產(chǎn)業(yè)技術(shù)迭代速度快,雖然技術(shù)升級帶來相對傳統(tǒng)能源的優(yōu)勢,但對當(dāng)下的市場頭部企業(yè)來說,反而面臨技術(shù)迭代中被淘汰的風(fēng)險(xiǎn)。因此頭部玩家的不確定性更大,也壓制了其資本市場的表現(xiàn)。

最后,從2018年開始的全球雙碳趨勢,進(jìn)度并不及預(yù)期。包括中國、歐盟、美國等眾多地區(qū)在碳排放強(qiáng)度的控制方面都不及預(yù)期,很多國家也都重啟了傳統(tǒng)能源的投資和建設(shè),這也可能導(dǎo)致新能源技術(shù)發(fā)展和投資強(qiáng)度的進(jìn)一步降速。

雖然新能源已經(jīng)跌了三年多,市場也定價(jià)了眾多利空因素,新能源也確實(shí)在歷史大底的位置。長期而言,新能源的前景仍然無限可期,但這些利空因素的壓制仍是現(xiàn)實(shí)的困境,新能源行情的反轉(zhuǎn)可能仍舊需要一點(diǎn)耐心。

(本文作者黃大智,星圖金融研究院研究員)

本文僅代表作者觀點(diǎn)。