房產(chǎn)過戶墊資—二手房幫房東墊資還款

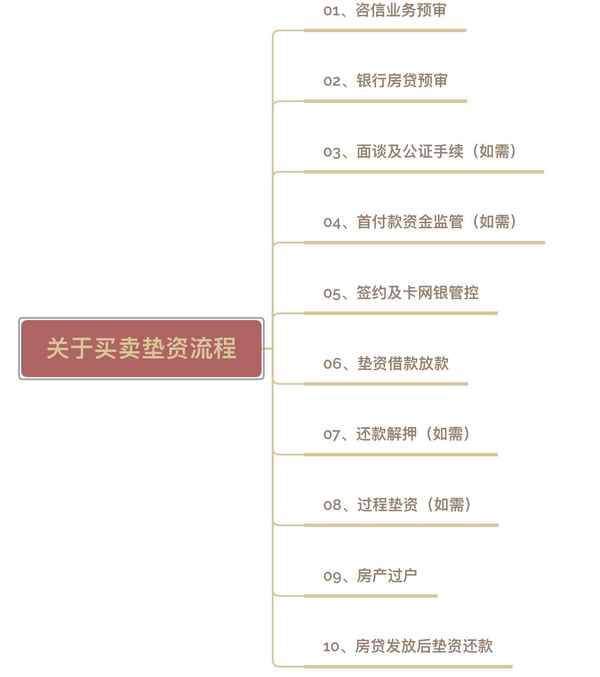

關(guān)于買賣墊資流程——干貨收藏

大家好,我是小亨有錢,一名資深融資規(guī)劃師,深耕金融信貸行業(yè)12年,服務(wù)客戶兩萬+,努力分享實用的信貸知識和實操案例,希望能幫到你!

有印象的小伙伴可能還記得小亨之前寫過一篇關(guān)于過橋墊資的文章,自那之后小亨其實一直惦記著給大家出一篇墊資的完整流程。因為在墊資過程中,有很多的新人小伙伴總會有些顧慮,小亨覺得顧慮的根本其實就是你聽過墊資,但根本不懂其中的流程。若是把流程弄明白了,那你還顧慮什么?

舉例:假設(shè)500萬的房子,里面有320萬銀行貸款。那有幾種可能性,一種是買家資信良好可以辦理按揭貸款,是二套要首付7成,愿意直接轉(zhuǎn)350萬首付給賣家結(jié)清里面的貸款,撤銷抵押,然后辦理按揭貸款批復(fù)后,審稅過戶,交稅拿產(chǎn)證,按揭放款,交房,結(jié)束。這是最簡單完美的流程。

另一種就是買家資信良好,可以辦理按揭貸款,首付7成,但只接受資金監(jiān)管,那么賣家絕大多數(shù)湊不到還貸的錢,求助于過橋的金主。或者買家首付3.5成,這3.5成可能走資金監(jiān)管或直接給賣家,走監(jiān)管就同上一樣,需要過橋資金先還房屋內(nèi)的貸款。3.5成直接給賣家只有175萬,也不夠320萬,還需要過橋資金參與出資150萬左右才能結(jié)清房屋內(nèi)的貸款,撤銷抵押,辦理接下去審稅過戶的手續(xù)。

其實在實際情況中大多人還是偏向第二種,原因是絕大部分的普通人他是沒有風(fēng)控能力的,那么他就需要借助類似過橋機構(gòu)這樣子的機構(gòu),來幫助他們把控風(fēng)險,從而保證買賣雙方的資金安全。過橋從某種意義上來說,更像是一個樞紐,在為買賣雙方提供資金解決方案的同時,增加彼此之間的信任度。

那我們接下來要詳細介紹的是第二種需要我們過橋的,比如賣家出售一套自住二手房,成交價550萬,買家做低房價460萬,定金10萬,首付240萬,按揭余款298萬,

交房尾款2萬(水電煤結(jié)算預(yù)留)整個交易過程從簽約付定到尾款結(jié)清交房只用了10天。

其中涉及到買賣過橋的具體流程如下:

貸前工作:評估房產(chǎn)價值和債權(quán)金額及買家首付 (建議銷售全程陪同買賣雙方溝通和簽約過程)

風(fēng)控結(jié)論:評估該買賣交易為真實買賣,且所需過橋金額符合機構(gòu)風(fēng)控標(biāo)準(zhǔn)。確認接單。

過橋方介入:

第一步:買家雙方簽合同及確定付款方式交定金,定金轉(zhuǎn)入賣房中介公司賬戶本案買家交了10萬定金給到鏈家(如鏈家,我愛我家,紅星美凱龍愛家,中原等。一般定金為5萬-50萬不等。主要看買房是否想獨家鎖定該房子和手上現(xiàn)金情況),同時買方開始安排申請按揭貸款。

第二步:買賣過橋合同簽訂

第三步: 買家首付240萬 進入資金監(jiān)管賬戶(光大銀行 )賣家可以不去,不過需要開一張光大銀行卡提交過來,資金監(jiān)管好,會出回執(zhí)單 。

在這個時候同步關(guān)注買方按揭貸款審批進度。

第四步:出款前核實好賣家的還款金額,陪同賣家歸還現(xiàn)有貸款,取得房屋產(chǎn)權(quán)證,同步收押好賣家所有收款賬戶銀行卡及密碼。

第五步:拿到債權(quán)方撤押材料,到交易中心進行撤銷動作,同時可在同一個窗口辦理過戶動作。 辦理好后等待審稅 。

第六步:交房產(chǎn)稅及出房產(chǎn)證,注意 ,這時需要拍照房產(chǎn)證 。

第七步 :預(yù)約光大銀行老師(周一到周五工作時間) 去銀行提款 需要帶上收款人 身份證 銀行卡 ,同時房產(chǎn)中介會退還房子定金扣除中介費剩余部分。

第八步:等待買方銀行按揭貸款放款,結(jié)清房余款給賣家。在此同時或者之前,賣方要交房交鑰匙及核查物業(yè)費水電煤。

第九步:收清款項 歸還客戶相應(yīng)材料 撕毀借款合同

好了,這就是買賣墊資的流程了,這個案子過橋資金合計用時10天,流程較順,回款時間較快!這樣一目了然下來是不是覺得墊資其實也沒有那么難?相信現(xiàn)在的你已經(jīng)不會再對墊資有任何顧慮了。Ps:針對不同案例還是會有部分微調(diào),但大致標(biāo)準(zhǔn)流程都是如此。

被坑慘!“墊資還貸”的房款竟被賣家挪為他用 通化小伙長春花百萬買的房子面臨被銀行“查封”困境

在二手房交易當(dāng)中難免會遇到所賣房屋仍處在抵押狀態(tài)的情況,這時想要與銀行按揭進行交易,首先就得先還清銀行貸款,而這個解除抵押的過程,就是俗稱的“贖樓”。

“贖樓”是二手房交易中的常見術(shù)語。即付清賣方該物業(yè)的抵押貸款本息并注銷抵押登記,將房產(chǎn)證贖出;房產(chǎn)證贖出且抵押登記被注銷,視為“贖樓”完成。作為大多數(shù)家庭的最大開支,買房貸款已是普遍現(xiàn)象,這也使在二手房交易時,付清抵押貸款本息并注銷抵押登記成為常備流程。

看似并不復(fù)雜的流程,其實是一門大學(xué)問。因為“贖樓”可以說是二手房交易過程中,最復(fù)雜、貓膩最多、也最容易出問題的環(huán)節(jié)。若不了解“贖樓”流程及方式,買方很有可能面臨“房錢兩空”的風(fēng)險。

這不,從通化來到長春市購房的江先生近日就遇到了這樣一個麻煩事。

為購愛巢墊資85萬

“我看了二三十套房子了,好不容易找到一套心儀的,本想買套房子讓父母頤養(yǎng)天年,可是房產(chǎn)證卻辦不下來,如今房子還要被銀行查封了,前前后后幾個月的時間一直在折騰,都快瘋了!”

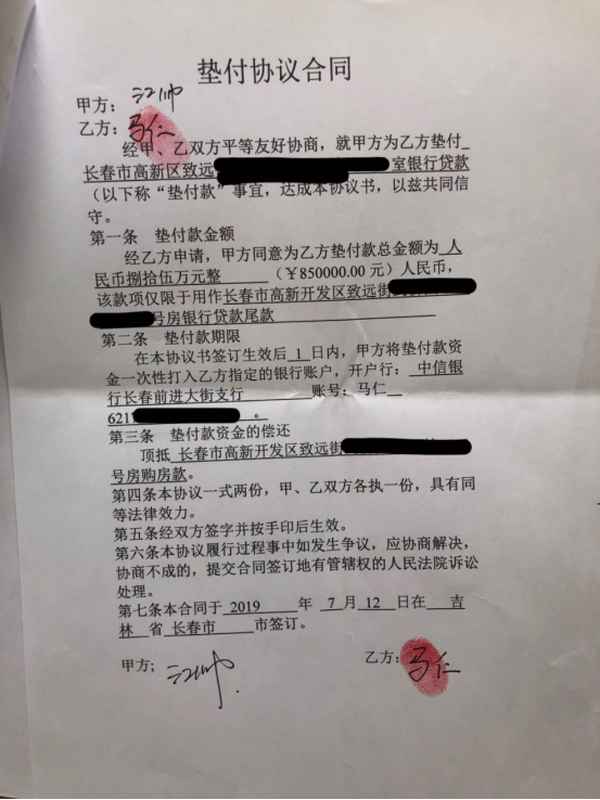

2019年7月12日,通化市民江先生在長春市高新開發(fā)區(qū)致遠街劍橋園小區(qū)看好一套房子,房子的面積以及格局讓江先生都特別滿意,價格方面也可接受。讓江先生擔(dān)心的是這套房子總價110萬,卻還有67萬元的銀行抵押沒還清,房東無力一下償還貸款,稱如果要想交易此套房子,江先生須以首付的形式提前墊資還貸。

江先生說:“房子都看好了,如果不出錢的話,這套房子就交易不成了。房東表示,要想過戶就必須要將貸款還完,解除抵押才行,這個倒是很簡單,拿錢去銀行提前還貸就行了。但是房東拿不出那么多錢來一次性還完貸款,于是讓我出85萬元替房東還貸,這個錢從我購房的款項中扣除,房東承諾15天內(nèi)完成銀行解押和房產(chǎn)過戶。”

購房心切的江先生與房主雙方簽署了墊付協(xié)議,并將85萬元打入房主私人賬戶,協(xié)議中明確說明此款項專門用于還銀行抵押,日后作為房款,剩余房款待過戶后再付清。

一拖再拖啥時候能過戶?

一切辦妥后,江先生成功入住新房,一心等著賣房人馬某早點把房屋解押后將房產(chǎn)過戶給自己,沒想到這左等右等竟然將近4個月。

15天期限很快到了,期間房主馬某夫妻雙方多次拖延時間,并聲稱已還銀行抵押,只需再等等。

9月21日,房主馬某聲稱已還銀行抵押,江先生為了防止他將該房產(chǎn)另賣他人,雙方共同去房產(chǎn)交易中心,對該房進行二次抵押到江先生名下,被擔(dān)保主債權(quán)數(shù)額為43萬元人民幣。房主馬某再次承諾10月15日前完成過戶。

10月中旬,在江先生告知馬某要通過法律手段解決后,房主馬某再次承諾10月31日前必定辦理過戶,然而最終仍舊沒有進行下去,只于10月25日退回3萬元人民幣。

“當(dāng)時說好墊付的85萬元只能用于還銀行抵押,不得用于其他用途,結(jié)果現(xiàn)在房主說錢拿去還其他債務(wù)了,沒錢去償還抵押,墊的錢也不能退還,房主說愛咋咋辦,來來去去忽悠我好幾次了,每次都說讓我等。”江先生告訴中國吉林網(wǎng)記者。

銀行工作人員找上門 稱即將查封房產(chǎn)

雖已入住新房,但遲遲不能過戶讓江先生很是擔(dān)憂,沒想到的是,11月22日該房產(chǎn)抵押權(quán)人浦發(fā)銀行工作人員找上門來。

經(jīng)銀行工作人員告知,房主馬某不僅房屋抵押沒有還款,甚至在2019年7月份就開始停止了還銀行貸款,且跟銀行說該房未出售他人,現(xiàn)仍自住。銀行正式下發(fā)逾期貸款通知書,稱如借款人2天內(nèi)未存款將視為惡意逾期,銀行方將采取訴訟等方式抵押房產(chǎn)、查封名下財產(chǎn)。

“我都要急死了,之前想的是以后總不能住在別人名下的房子里,沒想到現(xiàn)在連房子都要被查封了。”看著手上的銀行逾期貸款通知書江先生欲哭無淚,“墊付款我已經(jīng)給他了,現(xiàn)在總不能我再替他還一份錢吧!銀行如果將這個房子查封了,那我住在哪里?我跟房主說不行就把錢退給我,我不要這房了,結(jié)果房主不同意。”

警方未予立案 具體性質(zhì)有待有關(guān)司法部門認定

事發(fā)之后,江先生向公安機關(guān)報案,警方表示此屬合同糾紛,暫時無法立案調(diào)查,需要繼續(xù)調(diào)查取證。

“在我眼里這就是明搶,現(xiàn)在賣家開始耍無賴,錢也不還銀行,房子也不過戶,墊付款也不還我。”江先生十分憤怒,“就是害怕,你說這辛辛苦苦80來萬那么容易掙嘛,結(jié)果現(xiàn)在成天擔(dān)心,到時房子給人查封咋整呀?豈不是房錢兩空。”

中國吉林網(wǎng)通過電話幾次致電房主馬某,均被拒接。

律師:建議根據(jù)合同的約定維護自己的合法權(quán)益

就此事,中國吉林網(wǎng)記者咨詢了北京天池君泰長春分所張律師,他表示,目前對由買家還是賣家還款解押,國家并無明確規(guī)定,面對這種情況建議江先生根據(jù)合同的約定維護自己的合法權(quán)益。動輒數(shù)百萬的房款如果直接交付,風(fēng)險很大,遇到類似案件時,盡量讓賣方自行籌集現(xiàn)金贖樓。同時,通過“資金監(jiān)管”辦理錢款交接,這樣一來,過戶之后,房主才能拿到錢款。私下交易存在很多弊端,如果賣家本身還有其他債務(wù),并被債權(quán)人起訴至法院,那么在房產(chǎn)被贖回時,可能會遭到法院查封凍結(jié)該房產(chǎn)。此外,買方為賣方贖回樓之后,法律上產(chǎn)權(quán)在過戶前仍屬于賣家。如果此時賣方“一房二賣”將房子又出售給其他人,很可能會導(dǎo)致買方遭受損失。還有如果樓價大漲,賣家可能會以各種借口推延過戶,并將房子轉(zhuǎn)賣給出價更高的人,待收到錢后退款給當(dāng)初的買家,給買家造成更大的損失等情況。

此外,張律師提醒,房屋買賣涉及金額大,過程較長,很多情況下買方人很難防范,在交易過程中是否存在資金風(fēng)險、物業(yè)是否欠費、房屋是否漏水、學(xué)區(qū)是否有效、房屋是否被凍結(jié)查封等情況應(yīng)提前警惕查看。

中國吉林網(wǎng) 吉刻APP記者 賈子堯

圖片、截圖由當(dāng)事人提供