海口房產過戶 海口房產過戶 政務大廳

政策解讀!海口存量房轉移登記如何“帶押過戶”?這樣辦→

存量房轉移登記“帶押過戶”模式支持“同行帶押過戶”“跨行帶押過戶”……2月15日,海口資規部門攜手銀行代表對《關于鼓勵推廣存量房轉移登記“帶押過戶”模式的通知》進行解讀,回應市民關心的熱點問題。

據了解,海口出臺存量房“帶押過戶”辦理模式主要針對解決二手房買賣過程中存在的“籌集資金難”“轉貸時間長”“資金流轉不安全”等痛點問題,進一步優化轉移登記模式、銀行審批模式,深化不動產單元碼應用。

賣方免贖房可買賣抵押不動產

“帶押過戶”指二手房交易中,賣方無需先行還貸,將處于抵押狀態下的不動產,通過買賣轉移給買方。辦理業務時,需要買方、賣方、賣方貸款行、買方貸款機構協商一致,簽訂資金監管各方協議,且賣方貸款行同意無需先行還款。

市不動產登記中心綜合科副科長溫瑜介紹,以往二手房交易過程中,如果房產處于抵押登記狀態,一定要先結清原貸款,辦理解押手續才能過戶,這種方式交易周期長且成本高,影響買賣雙方的交易意愿,制約市場的流動性提升,不能很好地滿足剛性和改善型住房需求。

“帶押過戶”模式下,買方無需籌備抵押貸款資金,買賣雙方可直接向不動產登記部門申請一次性辦理后續解押、過戶、重新抵押等,轉移登記與抵押登記合并辦理,整個流程從一個多月最快壓縮為3-5天,實現賣方免贖房、提前發放二手房按揭貸款。群眾可選擇多種資金監管方式,過戶不成功,資金可原路返回到買方賬戶。既紓解了傳統模式下先行還貸或墊付需籌措資金的困難,又最大程度保障交易雙方合法權益,達到“降成本、降風險、促便利”的良好社會效益,確保購房資金流動安全,對提振樓市有一定的積極作用,為二手房交易市場注入新的活力,有助于推動房地產市場平穩健康發展。

未來適用公積金和商貸組合

針對市民關心的二手房買受方債權人是否能為同一銀行的問題,記者從市不動產登記中心了解到,目前“帶押過戶”模式可分為“同行帶押過戶”“跨行帶押過戶”,本次出臺的政策對以上情形均適用,只需銀行機構同意即可。

據平安銀行海口分行黨委委員、副行長王浩介紹,在與市不動產登記中心、住建局、稅務局等政府部門聯動協作下,平安銀行海口分行去年完成全省首例二手房“帶押過戶”業務,至今已辦理5筆業務。目前,“帶押過戶”模式已在與登記機構開展合作的19家銀行進行試點,截至2月15日市資規局已辦理12宗“帶押過戶”業務,涉及資金達754.9萬元。

市不動產登記中心提醒,實際操作中,政策目前在商貸范圍內推行。市資規局正積極與省公積金管理局溝通,推動未來政策適用公積金和商貸組合。買賣雙方辦理業務時,賣方貸款銀行收到買方貸款行或住建部門撥付的還款資金后,需及時辦理抵押注銷。如不及時辦理注銷抵押登記,可能納入不誠信黑名單。

三亞啟動存量房交易“帶押過戶”模式 附辦理流程

海南日報記者李艷玫

12月26日,三亞市資規局、市住建局、市公積金管理局、市稅務局和國家金融監管三亞分局聯合發布《關于開展存量房“帶押過戶”登記服務的通知》,正式啟動存量房交易“帶押過戶”模式。存量房交易時,不再需要賣方提前結清房屋現有貸款,即可通過線下合并辦理存量房轉移登記及相關抵押權登記。

依據《中華人民共和國民法典》第406條規定“抵押期間,抵押人可以轉讓抵押財產。當事人另有約定的,按照其約定。”“帶押過戶”是由此而來的約定俗成的稱呼,即在申請辦理已抵押不動產轉移登記時,無需提前歸還舊貸款、注銷抵押登記,即可完成過戶、再次抵押和發放新貸款等手續。

據介紹,存量房“帶押過戶”實現了不動產登記和抵押貸款的有效銜接,具有交易資金更安全、交易成本更節約、交易流程更便捷的優勢,是一項便民利民的重要舉措。下一步,有關部門將根據辦事群眾的實際需求,進一步加強工作協同、優化業務辦理流程,持續完善“帶押過戶”模式。

新聞多看點

什么是“帶押過戶”?

依據《民法典》第406條規定“抵押期間,抵押人可以轉讓抵押財產。當事人另有約定的,按照其約定。”

“帶押過戶”就是由此而來的約定俗成的稱呼,即在申請辦理已抵押不動產轉移登記時,無需提前歸還舊貸款、注銷抵押登記,即可完成過戶、再次抵押和發放新貸款等手續。

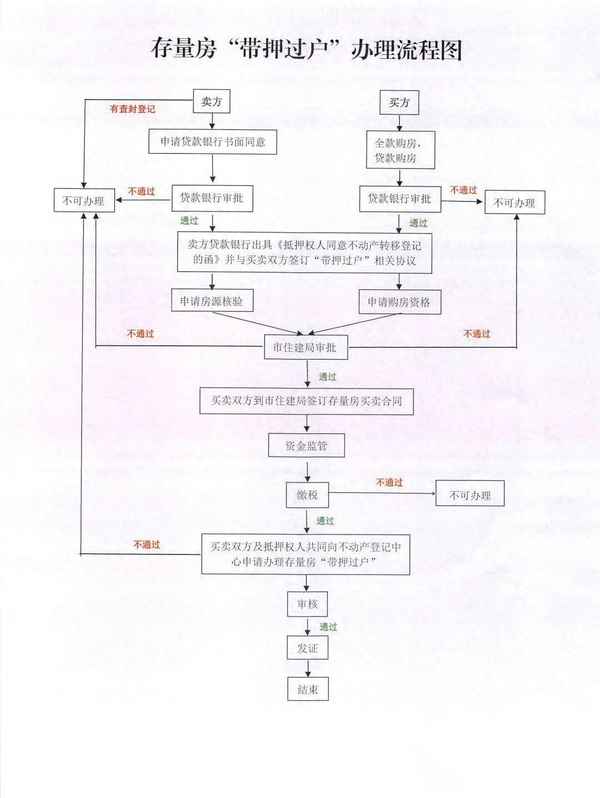

辦理流程