派健康官網_派健康 ios

今天,三次交表的思派健康總算如愿,在香港交易所主板掛牌上市。截至23日收盤,思派健康股價為25港元,市值超190億港元。

成立于2014年的思派健康,從開展醫生研究協助業務起家,后面相繼推出特藥藥房業務和健康保險業務。在2020年底,思派健康拿下20億元的E1輪融資震驚行業,騰訊、五源資本等明星機構都是投資方。此后,隨著疫情后互聯網醫療的火爆以及惠民保險的快速普及,思派健康在行業里一度成為“互聯網+醫+藥+險”模式的標桿企業之一,與鎂信健康、圓心惠保科技一起被頻頻提及。上市前,思派健康融資總額近40億元。

如今,隨著這家在一級市場備受矚目的獨角獸率先登陸二級市場,它的價值也將受到二級市場的檢驗。另外,隨著思派健康的上市,更值得關注的問題是,在醫生、患者、藥廠、保險等多方角色構成的醫療生態里,創新企業如果找到自己的價值?互聯網醫療除了賣藥之外,還有哪些商業化的可能?這是包括思派健康在內的一眾公司都亟需解答的問題。

一、保單帶來的千萬用戶:拿下全國惠民保險10%的市場份額近日,北京、鄭州等地的惠民保險又到了新一年的投保期。自2020年風靡以來,截至2021年底,短短兩年內,全國已有28省、244個地級市推出惠民保,共計200余款,1.4億人次參保,保費約140億元。其中僅2021年上市的惠民保產品就達94款,累計參保人數10117萬人,較2020年參保人數增長152%。

作為繼百萬醫療險之后,中國健康險行業的又一現象級產品,惠民保險已進入第三年的關鍵運營階段。惠民保險有多個主體參與,包括了商保公司、藥械廠商、參保人、第三方創新公司等,另外,惠民保險背后往往還有各地監管部門的介入和指導。

隨著一個現象級產品的引爆,各玩家們瘋狂跑馬圈地,有時甚至同一天好幾座城市的定制醫療保險同時上線。在行業的一片熱鬧中,思派健康這時開始為更多的人所關注,因為思派健康正是積極參與進其中的第三方創新公司之一,在惠民保項目中提供特藥服務、產品設計等服務。

在思派健康遞交的招股書中,健康保險業務正是其核心的三大業務線之一。現如今,透過招股書,我們正好可看到思派健康這部分業務的表現。

就惠民保而言,截至2021年12月31日,思派健康已注冊共14.2百萬名個人會員(經訪談確認,該數值近似于保單量),占全國惠民保已注冊個人會員總數約10%。

而同期,據圓心科技招股書披露,圓心惠保與110家保險公司合作,進入了超過90個城市的惠民保險項目,超2500萬份保單總計貢獻了1.6億元營收,平均每張保單貢獻收入6.5元。據上海醫藥財報,鎂信健康2021年新增惠民保險保單近6000萬單。

從以上的數據可看出,在惠民保險業務上,思派健康的市場份額遠低于鎂信健康和圓心惠保。

2021年全年,健康保險業務總共為思派健康帶來0.93億元的收入,毛利率57.4%,在2022年上半年,健康保險業務為思派健康貢獻了0.92億元的收入,毛利率進一步提升至67%。除了惠民保險業務,思派健康的健康保險業務還包括了企業客戶。

截至2022年6月30日,思派健康為約23.9百萬名個人會員及876名企業客戶提供服務,兩者加總后合計收入0.92億元。

雖然惠民保險的保單量大,兩年時間便能帶來千萬級的保單量或用戶量,但是在當前的政策基調下,第三方公司在其中只是扮演了供應商的角色,難以進行用戶的二次開發和其它保險產品的轉化。再者,惠民保險本身處在“保本微利”的定位,惠民保業務或難以給思派健康帶來更多的收入和商業想象。

在發達國家,健康保險計劃已采用將保險保障與醫療服務相結合的成熟的商業模式。例如,在美國,首選醫療服務提供機構(“PPO”)是一種標準的健康保險計劃,其與醫院、診所及醫生訂約,以創建健康及醫療服務機構網絡。大型保險集團組成PPO,故購買其保險計劃的會員可于PPO網絡中就醫、購買藥物及任何其他醫療服務。所產生的開支乃由保險公司支付。根據Kaiser Family Foundation的數據,于2021年,美國PPO會員佔所有參加健康保險計劃的成員逾46.0%。PPO服務機構可以利用閉環中所積累的大量數據以及強大的數據分析、精算能力,形成醫療服務提供和支付的協同效應,從而為患者提供適合的醫療服務方案,并為支付方進行有效地控費,患者也能夠獲得更好的保險產品,實現多方獲益。

雖然思派健康在招股書里已提到自身所搭建起的相應健康管理網絡,但健康險業務在中國還處于早期階段,未來肯定還將經歷較長的政策調整和行業探索期。

在當前的收入結構中,健康保險為思派健康的收入貢獻較少,大頭還是藥品。

二、腫瘤SMO起家,DTP藥房撐起90%收入自2014年創立起,思派健康的初衷本是“服務醫生”,其最終的業務邏輯便是服務醫生的科研,特別是腫瘤科醫生。這部分業務在其招股書的表述是“醫生研究協助業務”。

在行業里,SMO是為臨床試驗提供專業服務的組織。作為SMO的主要專業人員,臨床研究協調員(“CRC”)被分配到臨床試驗現場,在主要研究者(“PI”)的指導下支持日常非臨床工作。CRC的一般工作范圍包括協助和協調項目可行性研究、項目批準申請、試驗中心啟動、受試者招募篩選、登記和管理、藥物、醫療器械與生物樣本管理、數據錄入和文檔管理、臨床試驗報告提交及試驗中心關閉,主要目標是減少研究者的非臨床工作量,以及提高臨床試驗的整體效率和合規性。

在全國拿下5萬腫瘤科醫生的思派健康,做腫瘤SMO的業務自然是順水推舟。據招股書數據,截至2022年6月30日,思派健康分布在87個城市的試驗中心已累計為289名客戶提供服務。其中,已實現27家省級腫瘤專科醫院及五個國家級癌癥治療中心的全覆蓋。截至2022年6月30日,思派健康已完成99個SMO項目,并正在進行936個SMO項目。

但是腫瘤SMO,交付標準高,服務周期長,財務確認收入的周期也比較長,因為從事腫瘤藥物研發的客戶,往往會與SMO機構簽訂三至五年的服務合約。而且,這部分業務還面臨著眾多CRO公司的SMO部門的競爭,大型CRO公司如藥明康德等,邊際成本會更低,競爭優勢會更明顯。

在2021年,醫生研究協助業務為思派健康帶來了2.4億元的收入。未來,思派健康或可以靠SMO業務穩定增長,但這部分業務對收入的貢獻還是難免過于局限。

真正撐起思派健康的收入大盤和增長大盤的,還是藥品。

2019年至2021年及2022年上半年,公司分別實現營收10.39億元、27億元、34.74億元及18.88億元,年復合增長率達到 81.96%。 在這之中,藥品的收入占到了整體收入的約90%,在2021年的34.74億元營收中,藥品貢獻了31.36億元;在2022年上半年18.88億元的收入中,藥品貢獻了16.46億元。

特藥藥房的收入來源于經營線下特藥藥房以及向制藥公司和其他分銷商分銷藥品,可簡單理解為賣藥。

2017年8月,思派健康開設了首家特藥藥房,短短五年時間,公司特藥藥房門店數量已增至103家。根據招股書數據,截至2022年6月30日,思派健康在中國內地除西藏及青海以外的所有省級行政區經營103家特藥藥房,其專門提供治療癌癥及其他危重疾病的處方藥,這里面也提供包括新推向市場的創新藥物在內的多種特藥,例如目前已獲準在中國商業化的全線PD-1藥物。在這個過程中,專業的藥劑師服務可確保患者獲得更好的藥物依從性及治療效果。

其中,思派健康的特藥藥房中有76家為社會醫療保險的定點藥房,占到旗下所有特藥藥房的約74%。此外,思派健康有47家特藥藥房已在當地醫保管理部門取得社會醫療保險的“大病醫保雙通道資質”,使患者可以報銷此前只有在公立醫院購買時才能報銷的藥品開支。另外,特藥藥房也與主要保險公司建立直付機制,為患者提供額外的支付解決方案。

藥房門店的擴建,使得藥品收入呈現良好的增長趨勢,由2019年的8.64億元大幅增至今年上半年的16.46億元。但是,特藥藥房的盈利能力堪憂,以2021年為例,特藥藥房業務毛利率僅為5.9%。

藥品零售的商業模式是賺取藥品的進銷差價,處于終端的藥店的毛利率一般都相對固定,行業里藥品零售的毛利率一般能維持在25%以上,比如已經上市的連鎖頭部企業老百姓和益豐大藥房,其財報披露的毛利率皆達到了30%以上。

而對于DTP藥房來說,相較普通藥店,DTP藥店主推醫院買不到的新特藥,患者自醫院獲取處方后,到DTP藥房憑處方購藥,由藥房指導、跟蹤患者用藥,并將藥效跟蹤反饋給新藥企業。因此,DTP藥房也被稱為高值新特藥直送平臺。由于對藥師專業性要求較高,同時需要有較多的高值新特藥合作渠道,因此DTP藥房的復制難度較高。

未來,思派健康特藥藥房業務的毛利率提升,還有賴于門店規模的增加和在供應鏈上成本的降低。

三、業務協同:怎么做到醫藥保健閉環?從2021年8月首次交表起,思派健康先后三次遞交招股書,其中,每次更新招股書,具體業務和業務協同的表述都存在一定差異。

比如,在第二次遞交招股書時,其將特藥藥房業務表述為業務范圍更為廣闊的PBM業務,“我們的PBM業務線包括特藥藥房及以患者為中心的增值藥劑師服務,專注于治療腫瘤及其他危重疾病的特藥。患者可以從我們獲得最具創新性的藥物,并獲得藥劑師服務,例如用藥指導、AE咨詢及藥品配送。”將健康保險業務表述為業務范圍更為廣闊的醫療服務網絡及支付方解決方案,“我們的醫療服務網絡將中國150多個主要城市1200多家三甲醫療機構、55000名醫生及500家體檢機構聯系起來。我們強大的醫療服務網絡,連同我們的PBM,為我們的會員提供綜合優質的健康管理服務”。

但是,在上市的最終版本里,思派健康最終選擇的還是“腫瘤SMO+特藥藥房+健康保險”的商業模型。

在其交表期間,中國的醫療監管政策發生了諸多變化,特別是2022年8月,銀財險部向業內公司下發了《關于部分財險公司短期健康保險業務中存在問題及相關風險的通報》。

《通報》指出,部分公司通過與有關機構合作,使用短期健康險產品實際承擔已確診客戶發生頻次確定、損失程度確定的醫療費用支出,異化了保險業務,使保險或然性事件成為必然事件,存在問題和風險。《通報》要求,各財險公司要及時排查短期健康險業務,不得開展任何類似的、不符合保險原理、失去保險或然性的短期健康險業務,確保業務依法合規,確保業務的可持續性。后來,部分保險公司與部分擁有互聯網醫院、健康科技公司、保險經紀公司的相關業務集群合作都已緊急叫停。

在上市前,思派健康也出售了互聯網醫院,并剝離線下診所,使得業務更加精簡。

原本,思派健康一直想做成醫藥險三位一體的閉環,但現如今,這樣的閉環做成了嗎?

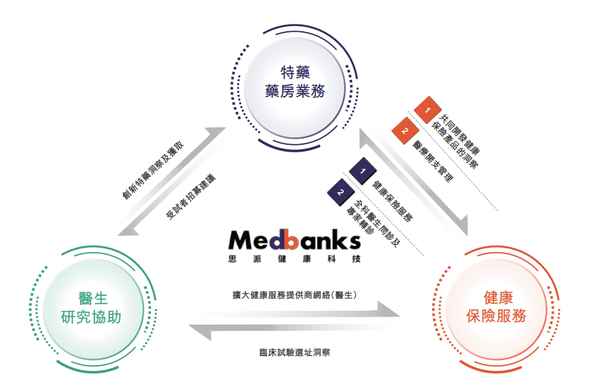

思派健康三條業務線的關聯

在招股書中,思派健康提到“來自我們健康服務提供商網絡(由我們的醫生研究協助和健康保險服務提供服務)的轉診,是我們包括特藥藥房在內的特藥藥房業務線的重要患者來源……我們的健康保險計劃在會員面臨癌癥等重大疾病時為其提供額外保障,同時為我們的商業保險合作伙伴提供增長機會。”

在思派健康的語境里,來自醫生網絡和保險的用戶,可以導流到DTP藥店,而藥店的客流,也可以轉化成保險用戶。這樣的用戶路徑和商業路徑在理論上可行,但是在實際業務中,可能都需要解決如何以合規的方式來盤活流量池,無論是用戶從醫生、保險到藥店,還是用戶從藥店到保險。在當前的政策限制里,思派健康還需要做更多的努力去探索這樣的用戶轉化路徑,以及去提升用戶轉化的效率。方如此,醫藥險的閉環才能做成,或者說才能做成效率更高的閉環。

在整個行業里,不止是思派健康,鎂信健康、圓心惠保、零氪科技、醫聯等多家醫療科技企業、互聯網醫療企業,都在探索“互聯網+醫+藥+險”的模式。目前,各家都還是在利用自己的單點優勢或者單個領域的優勢向產業的其它節點延展和探索,努力想找到連接的可能和商業化的通路。

在用戶付費習慣、政策空間、行業趨勢等諸多變量的堆積中,互聯網醫療將最終迎來春天。