太平洋保險健康告知書(太平保險健康告知書內(nèi)容)

這些醫(yī)療險不需要健康告知

很多朋友因為身體出現(xiàn)了異常才急迫地想要投保,經(jīng)常接到咨詢,“查出xx疾病還能買保險嗎?”。

常規(guī)的醫(yī)療險,會設(shè)置相對嚴(yán)格的健康問卷,用以篩選符合條件的被保人,從而保證產(chǎn)品持續(xù)穩(wěn)定地經(jīng)營下去。

另外,針對投保前已患有的疾病,通常被認(rèn)定為既往癥,與既往癥相關(guān)的治療費用,保司會做不予賠付的處理。

這對于已患病仍渴望擁有一份保障的朋友來說是比較無奈的,隨著惠民保的出現(xiàn),市場上也涌現(xiàn)了不少帶病可投保的產(chǎn)品。

今天就先盤點下市場上不需要健康告知的醫(yī)療險,不需要健康告知意味著投保前患再嚴(yán)重的疾病都可以投保。

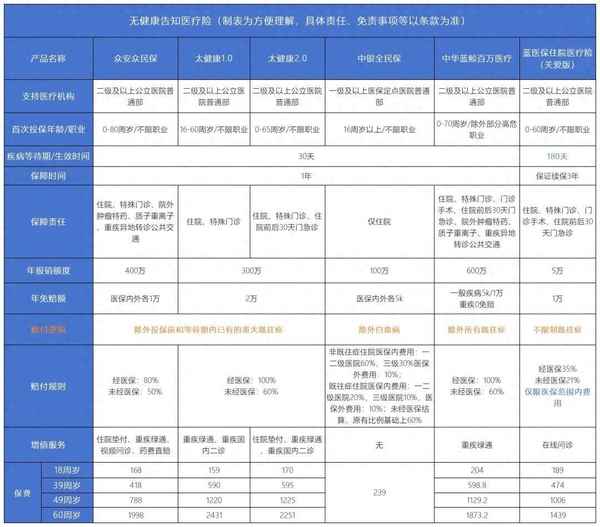

聲明:所制相關(guān)圖表均為方便各位朋友理解,詳盡的保障責(zé)任及免責(zé)事項以合同為準(zhǔn),文中為表述便利,不再特意說明先天性、遺傳性疾病等通用免責(zé)事項。

PART.01

成人醫(yī)療險

表中產(chǎn)品從賠付規(guī)則上可以簡單分為下面三類

一、已患的重大既往癥不賠,一般既往癥均可賠。

代表產(chǎn)品:眾安眾民保、太平洋太健康1/2

這3款產(chǎn)品形態(tài)比較相似,投保前已患重大既往癥,保單生效后對于重大既往癥(注:僅針對該項重大既往癥)不予賠付,其余疾病可賠。

比如:投保前有糖尿病且有并發(fā)癥,那保單生效后對于糖尿病及并發(fā)癥產(chǎn)生的醫(yī)療費用不予賠付;如果僅有糖尿病尚未出現(xiàn)并發(fā)癥,那因為糖尿病治療可正常賠。

二、不區(qū)分重大既往癥還是一般既往癥,均可賠。

代表產(chǎn)品:中銀全民保、太平洋藍(lán)醫(yī)保(關(guān)愛版)

除了中銀全民保對于投保前已患白血病相關(guān)費用不予賠付,其它疾病均可保可賠,哪怕是癌癥。

正因如此,2款產(chǎn)品在賠付規(guī)則上也相對嚴(yán)格。

中銀全民保僅賠付住院相關(guān)費用,且對于既往癥的賠付比例十分有限,在三級醫(yī)院的賠付比例為10%。

太平洋藍(lán)醫(yī)保住院醫(yī)療險(關(guān)愛版)設(shè)置了180天的等待期。

等待期內(nèi)發(fā)生的疾病,不論在等待內(nèi)或外治療產(chǎn)生的費用均不予賠付,同時也是6款產(chǎn)品中唯一僅賠付醫(yī)保范圍內(nèi)費用的產(chǎn)品。

三、所有既往癥均不賠。

代表產(chǎn)品:中華藍(lán)鯨百萬醫(yī)療。

上述產(chǎn)品要么能賠重大既往癥以外的既往癥,要么連重大既往癥也能賠,因為在既往癥方面開了綠燈,所以賠付規(guī)則相較于常規(guī)百萬醫(yī)療險要遜色一籌。

而這款產(chǎn)品則是對于所有既往癥均不賠付,產(chǎn)品形態(tài)與常規(guī)百萬醫(yī)療險無異,如果能接受既往癥不賠,希望有更低的免賠額,更高的賠付比例,這款就合適。

配置思路:

第一類產(chǎn)品,注意對比重大既往癥清單,例如潰瘍性結(jié)腸炎、克羅恩病,屬于眾民保中的重大既往癥,但不在太健康的范圍內(nèi),那已患此疾病且希望該病后續(xù)治療可以賠付的朋友,就可以選擇太健康。

第二類產(chǎn)品,常見于已經(jīng)患癌的朋友,需注意全民保僅包含住院費用,藍(lán)醫(yī)保僅包含醫(yī)保范圍內(nèi)費用。

第三類產(chǎn)品,投保此產(chǎn)品要清楚所有既往癥均不予賠付,如果仍希望保障既往癥,可以搭配前兩類產(chǎn)品組合配置。

多款醫(yī)療險配置思路:

之前投保了常規(guī)百萬醫(yī)療險,但是被免責(zé)了肺部疾病,可以投保眾民保可以作為補充。

已患癌,可以投保中銀全民保和藍(lán)醫(yī)保來報銷癌癥相關(guān)治療費用,對于癌癥以外的疾病可以再投保眾民保/太健康/藍(lán)鯨這樣的產(chǎn)品來補充。

除此之外,當(dāng)?shù)氐幕菝癖R部梢源钆滟徺I,投保多款醫(yī)療險并不會重復(fù),一是覆蓋責(zé)任不同,二是免賠額可以相互抵扣。

舉例:已患癌,后因為癌癥住院需自費10萬元(方便計算,此處不考慮醫(yī)保內(nèi)外費用)。

如果只投保了中銀全民保,賠付金額是(10萬-1萬)*10%=9000元。

如果同時投保了當(dāng)?shù)鼗菝癖:椭秀y全民保,假設(shè)當(dāng)?shù)鼗菝癖C赓r額4萬,賠付比例15%。

惠民保賠付金額是(10萬-4萬)*15%=9000,9000元可以抵扣中銀全民保的免賠額,此時全民保賠付為(10萬-9000-1000)*10%=9000。

2款產(chǎn)品合計賠付金額為1.8萬。

2款以上醫(yī)療險也可以這么操作,作者數(shù)學(xué)不太好,就不舉例了……

PART.02

少兒醫(yī)療險

一款0歲可投,一款要求3-24周歲可投,均無健康告知,適合患有自閉癥、先天性心臟病等無法投保常規(guī)醫(yī)療險的孩子。

舉例:3歲孩子因為被診斷嚴(yán)重自閉癥,無法投保常規(guī)醫(yī)療險產(chǎn)品,家長擔(dān)心孩子成長階段的疾病花費問題,就可以選擇表中的兩款產(chǎn)品,在此基礎(chǔ)上搭配眾民保/藍(lán)鯨百萬醫(yī)療。

日常疾病可以通過小額醫(yī)療險/學(xué)平險來報銷,遇到高額醫(yī)療費的場景時,可以通過眾民保/藍(lán)鯨百萬醫(yī)療來報銷。

這樣一來,原本買不到保險的孩子,不但有機會買到醫(yī)療險產(chǎn)品,甚至有了多種選擇。

PART.03

總結(jié)

在挑選這類產(chǎn)品時,先確定自己想解決什么問題,僅針對已患疾病的后續(xù)治療,還是其它的疾病也希望能得到一定程度保障,然后再根據(jù)自己的預(yù)算來配置對應(yīng)產(chǎn)品。

話說回來,真心希望大家能認(rèn)識到風(fēng)險是客觀存在且不確定的,在生病后才想起保險的人能越來越少。身體健康時保險隨便挑,挑款順眼的,不香嘛?

ps:之前在燕趙健康保2024|雖令人失望,卻情理之中一文中留了產(chǎn)品二維碼,有幾位朋友直接投保,甚至有朋友聯(lián)系不上,這篇文章就不留產(chǎn)品二維碼了。

再次提醒各位,對產(chǎn)品有疑問、想要投保,一定要與我聯(lián)系,我會負(fù)責(zé)講解產(chǎn)品責(zé)任、注意事項,并且提供后續(xù)包括理賠在內(nèi)的相關(guān)協(xié)助服務(wù)。

最近有幾個朋友跟我說,老是找你咨詢,你也賺不到什么錢,怕麻煩你,再次重申下:

只要誠心咨詢我信任我的朋友,不會因為投保金額大小而區(qū)別對待,更不會嫌你麻煩,在我看來,利用自己的知識/信息/經(jīng)驗成功解決你的痛點,是很有意義的事情。

怎么“帶病投保”?附“無健康告知”保險清單!

今天給大家聊聊帶病投保這個話題。

聽到這個"病”,很多人的第一反應(yīng)就是:

我一沒住院,二沒看病,買保險不就是一件簡單的事嗎?

絕非如此!

會影響買保險,不僅僅是傳統(tǒng)意義上的“得病”,還有可能是一些沒有任何癥狀的體檢異常。

但不管有無不適,對于“體況”異常的人來說,買保險(特別是重疾險和醫(yī)療險)不多不少都會受點影響。

這個時候,投保就是個“技術(shù)活”!

如果隨便找個產(chǎn)品投了,原本有機會正常承保的,卻被加費或者除外保了,那可真是大大的遺憾。

今天,保妹就把買保險怎么爭取最好結(jié)果的秘籍告訴大家。

即使你已經(jīng)被保險拒之門外,也不要灰心,咱們產(chǎn)品多,解決方案也多,

投保“無門檻”的保險清單,保妹已經(jīng)整理了一份放在下文,千萬不要錯過。

“帶病“投保,如何爭取最好的結(jié)果

帶病投保,怎么樣才可以爭取最好的結(jié)果呢?

首先咱們得理清一個概念,怎么樣算是“帶病”。

這和醫(yī)生的判斷可沒有半毛錢關(guān)系。

判斷買保險是否屬于“帶病”,關(guān)鍵就是看有沒有涉及健康告知。

健康告知就是我們投保的時候,要填寫的關(guān)于過往病史或者檢查異常史的問卷。

某重疾險的健康告知

大到癌癥,三高糖尿病,小到檢查異常,比如血脂高,尿酸高,脂肪肝,頭痛心痛之類的不適癥狀,都有可能會問到。

問到了,就得根據(jù)實際情況說,讓保司判斷是否可以承保。

之所以說帶病投保是個技術(shù)活,主要是因為:

不同的產(chǎn)品,健康告知會不一樣,核保也會不一樣。

即使針對同一個疾病,同類型產(chǎn)品核保需要的信息,還有核保結(jié)果,也有可能會不一樣。

所以想要爭取最好的結(jié)果承保,不管是選品上,還是核保的操作上,都得嚴(yán)格把關(guān)。

這里保妹給大家5個建議

1,健康告知問到的要如實說,沒有問到的,不要多說

劃重點,不要管醫(yī)生告訴你有事沒事。

只要問了的,都要說!這是為了在理賠的時候不讓保險公司有找茬的機會。不要因為想當(dāng)然,給自己埋雷。

但是不問的,也千萬不要多說。

因為咱們國家遵循的是有限告知原則,只要保司沒問,它以后也不能因為查出了自己沒問的情況而拒賠。

多說了,就相當(dāng)于自己給自己找茬,被除外了拒保了,你再投別家的產(chǎn)品,也有可能會有影響。

2,優(yōu)先選擇健康告知寬松,或者核保寬松的產(chǎn)品投保

比如有卵巢癌或者乳腺癌家族史的患者,告知了有可能會被除外,那我們可以選擇健康告知不問家族史的產(chǎn)品直接投保,避免核保風(fēng)險。

比如乳腺結(jié)節(jié),普通的重疾險醫(yī)療險基本是躲不開健康告知的,告知了大概率會被除外,那我們可以選擇核保寬松的產(chǎn)品,乳腺結(jié)節(jié)1級2級重疾險還有正常承保的機會。

3,投保前不做無必要的體檢或者復(fù)查

保妹說的可不僅僅是投保前不要體檢這么簡單。還有一些核保要求復(fù)查的,也不要多查。

比如針對妊娠糖尿病的核保,一些產(chǎn)品一般只需要在生完之后復(fù)查兩項指標(biāo)——空腹血糖和糖化血紅蛋白,復(fù)查正常了就能通過核保。

但是有些朋友去醫(yī)院復(fù)查的時候,醫(yī)生有可能會建議再查一個餐后兩小時,如果你是打算買保險的,就千萬不要多此一舉。

因為一旦查出異常了,就有可能變成真正的糖尿病,而直接保不了了。

另外,如果可以的話,選擇復(fù)查要求少的產(chǎn)品,也能減少核保風(fēng)險。

不過當(dāng)然,很多疾病的核保要求都是行業(yè)共識,也沒有必要無限嘗試,至于怎么拿捏這個尺度,建議還是找個專業(yè)的人幫你把控。

4,優(yōu)先考慮可以智能核保的產(chǎn)品

智能核保就是保險公司針對告知的疾病做一個具體的問詢。

只要按照實際情況選擇,就可以根據(jù)不同的選項直接判斷能不能投,不需要人工審核。

某重疾險乳腺結(jié)節(jié)的智能核保

相比人工審核,選擇智能核保的好處是,不會因為綜合身體原因而加重你的核保結(jié)果。

比如保妹就曾經(jīng)有個朋友,因為尿酸高,血脂高,脂肪肝等綜合情況,選擇人工核保的產(chǎn)品,直接被加費了。

但是如果選擇線上核保寬松的產(chǎn)品,按照智能核保的標(biāo)準(zhǔn)一個個做核保,都能標(biāo)體通過。

而且現(xiàn)在很多產(chǎn)品的智能核保都不留痕跡,想要知道這個疾病相對應(yīng)的核保結(jié)果或者核保要求,找個可以智能核保的產(chǎn)品自己試試看就可以了。

5,核保最寬松的產(chǎn)品,也未必是最佳選擇,要結(jié)合保障責(zé)任綜合判斷。

咱們產(chǎn)品庫里面其實也有非常多的“低門檻”或者“無門檻”保險,也就是對健康要求很低,或者無健康告知,直接就可以買的。

但保妹也不建議你們直接奔著這些產(chǎn)品去,為什么呢?

主要是因為,針對非標(biāo)體健康要求寬松的,不多不少在產(chǎn)品的層面上會有一定缺陷。

要不就是保障少,保費貴,要不就是可持續(xù)性很差。

比如前兩年就出過很多無健康告知的百萬醫(yī)療險,盡管投保對健康沒有要求,但是免責(zé)條款也非常明確,既往癥不保。

也有一些能保既往癥的,也沒有健康告知的百萬醫(yī)療險,但是都維持不到兩年就停售了,不少人也就因此斷了保障。

所以即使這些產(chǎn)品可以承保,我們也僅建議僅僅做個補充的作用。

最穩(wěn)妥的,還是選個保證續(xù)保時間最長的百萬醫(yī)療,把能保的先保證保個二十年,即使有被除外的,也可以找個寬松的能承保的做個補充。

總之,想要最大程度獲取更好的結(jié)果,還是需要點技巧的。

雖然大部分的核保規(guī)則都是行業(yè)共識,一些比較明確的嚴(yán)重疾病或者體檢異常,是基本跑不了被風(fēng)控的,

但是一些疑難雜癥或者摸棱兩可的情況,還是有可以爭取的機會的。

特別是常見的非嚴(yán)重疾病,如果有懂行的專業(yè)的人幫你把控這些,可以幫你節(jié)省更多時間,選到核保結(jié)果和保障責(zé)任更好的產(chǎn)品。

“無門檻”保險清單

假如不幸買健康險被拒保了,咱們是不是就買不了其他呢?

當(dāng)然不是,其實市場上還是存在不少“無門檻”的好保險的。

所謂的無門檻,就是沒有健康告知,可以"閉眼”投的產(chǎn)品。

保妹總結(jié)了以下清單給大家,被重疾險或者醫(yī)療險拒之門外的都可以考慮。

1,重疾險

無健康告知——藍(lán)海1號

是個1年期重疾險,15萬的基本保額,0-60歲都可以投保,保費很便宜,30歲的人兩三百塊錢就有。

但是要注意,每年保費會上漲,而且既往癥是免責(zé)的,也不保證續(xù)保。

確實是其他重疾險都買不了,才建議考慮它!

如果只是小問題,像超級瑪麗9號,支付寶健康福,人保I無憂,康樂一生2.0易核版,都是告知或者核保比較寬松的,保障責(zé)任也更好,可以優(yōu)先選擇。

2,給付型防癌險

無健康告知——暫無

雖然沒有無健告的產(chǎn)品,但是被其他重疾拒之門外了,除了藍(lán)海1號,續(xù)保穩(wěn)定的防癌險也是個不錯的補充,可以和一年期重疾互補長短。

目前健康告知最寬松的是超級瑪麗9號防癌險(易投版),像重疾險不保的糖尿病,心梗腦梗之類的嚴(yán)重疾病,甚至是得過癌癥,它也有機會投保。

2,百萬醫(yī)療險

無健康告知——中華藍(lán)鯨百萬醫(yī)療險,眾安眾民保

都是一年期不保證續(xù)保的百萬醫(yī)療險,但藍(lán)鯨百萬醫(yī)療險的保障責(zé)任相比眾民保更好一些,免賠也更低一點。

而眾民保可以承保部分既往癥,可以根據(jù)需求做選擇。

除了這兩款沒有告知的百萬醫(yī)療險之外,像眾惠相互普惠版,太平洋悅惠保普惠醫(yī)療險,也都是告知非常寬松的,僅有一條。

4,防癌醫(yī)療險

無健康告知——永安惠民防癌醫(yī)療保險,眾安普惠e生百萬防癌醫(yī)療險

都是不保證續(xù)保的產(chǎn)品,且只保癌癥,但好處是一些特定既往癥也可以賠,可以按需求選擇。

5,定期壽險

無健康告知——暫無

畢竟是個杠桿很大的長期險,有健康告知也很正常。

不過好在現(xiàn)在的定期壽險,比如大麥旗艦版A款,同方全球的臻愛2023,都是告知寬松,不問體檢異常和既往疾病的產(chǎn)品。

一些容易被重疾除外或者拒保的甲狀腺結(jié)節(jié),乳腺結(jié)節(jié),肺結(jié)節(jié)大概率也能直接通過。

6,意外險

無健康告知——巡洋艦意外險,大護(hù)甲5號家庭版

意外險同樣也是對健康要求很低的產(chǎn)品,基本上都能買,而且上述兩款產(chǎn)品的保障責(zé)任也不錯。

如果是單個人的,可以選擇巡洋艦意外險性價比更高。

如果是兩人或者以上的,可以選擇大護(hù)甲5號家庭版,可共享保額,一個人的費率,一家人都有保障。

7,小額醫(yī)療險

無健康告知——人保家有寶貝學(xué)生幼兒保險,平安希望之星學(xué)平險

兩款都是可報銷疾病住院,且報銷不限社保,性價比也高的產(chǎn)品,即使身體健康也可以閉眼入。

8,增額終身壽

無健康告知——暫無

好在也有一些優(yōu)秀的產(chǎn)品,比如金玉滿堂3.0,健康告知是比較寬松的,和定壽一樣,只問既往疾病。

增額終身壽雖然不是保障類產(chǎn)品,但如果買不到重疾醫(yī)療,把錢放增額終身壽也很適合用作疾病儲備金。

就相當(dāng)于有一個一輩子穩(wěn)健增值的賬戶,長期復(fù)利接近3%,拿錢沒有時間限制,同時不會損失保單利益。

9,養(yǎng)老年金

無健康告知——君龍龍?zhí)ь^2.0養(yǎng)老年金,大家大盈之家2.0養(yǎng)老年金

養(yǎng)老年金對健康的要求也比較少,但保妹說的這兩款不但是完全沒有要求,而且保單利益也是市場第一梯隊的產(chǎn)品。

龍?zhí)ь^是領(lǐng)取利益高的產(chǎn)品,可以幫你用更少的錢,鎖定退休后每年更高的領(lǐng)取金。

大盈之家2.0是類增額壽養(yǎng)老年金,領(lǐng)取前的現(xiàn)價在目前增額壽市場里面也屬于第一梯隊,完全可以當(dāng)個增額終身壽用。

上述產(chǎn)品不但“無門檻”,而且對于定壽,意外,增額終身壽,養(yǎng)老年金這些原本對健康要求不高的險種,保妹也是給大家選的保障責(zé)任優(yōu)秀的產(chǎn)品。

想要進(jìn)一步了解的,可以掃文末二維碼找我們。

寫在最后

想要獲賠順利,比起挑公司,找熟人,更重要的,還是自己做好投保和理賠的過程。

如果身體有異常,想要在理賠順利的前提下爭取更好的投保結(jié)果,除了做好投保和理賠的過程之外,有合適的產(chǎn)品也是非常重要。

一個產(chǎn)品不行,咱們也可以多嘗試一下別的。

不過當(dāng)然,如何把握這個告知和核保的尺度,盡量避開拒保延保的記錄,選擇核保規(guī)則最有利的保險。

有專業(yè)靠譜的人幫你把控,可以幫你節(jié)省很多無謂的對比,不買錯不買貴。

如果你有異常的體檢記錄或者疾病記錄,拿不準(zhǔn)如何投保,或者投哪個產(chǎn)品更好的,趕緊聯(lián)系我們吧!