健康保險哪個最好-健康保險哪家險種好

重磅!2024最新重疾險榜單來啦,值得買的有哪些?

快到年底了,不少優秀重疾險都放寬了核保政策,以前容易被除外或拒保的疾病,比如結節、乙肝、抑郁癥、甲狀腺癌、早產等等,現在都有機會以更好條件投保。

核保放寬的重疾險包括:超級瑪麗 9 號、i 無憂 2.0、大黃蜂 9 號、小青龍 2 號等,它們都是榜單推薦的產品,。

如果有身體異常,可以把握住這次機會,多嘗試幾款產品。

下面我們進入正題,來看看 2024 年首個重疾險榜單,具體分為兩個部分:

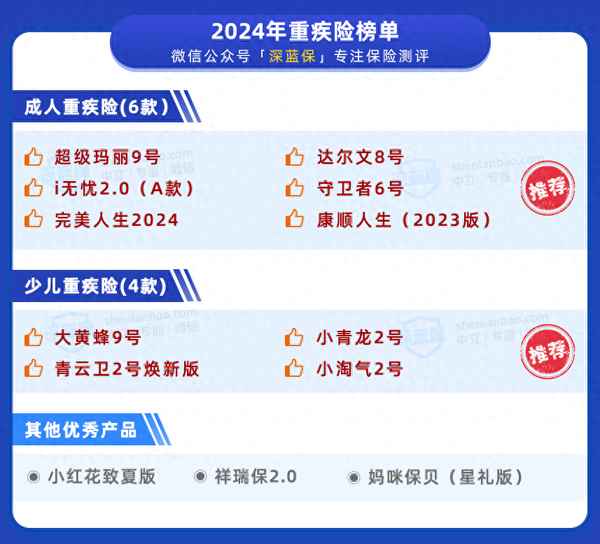

- 成人重疾險榜單,推薦這 6 款

- 少兒重疾險榜單,推薦這 4 款

簡要結論如下:

成人重疾險,推薦這6款

買重疾險就是買保額,建議把保額買到年收入的 3~5 倍。萬一得了大病,這筆錢就能有效補充患病期間的收入損失。

而預算不同,買法也不同,以 30 歲成人,買 50 萬保額,30 年交為例:

- 預算不多,可以縮短保障時間,比如保 70 歲,每年只需要 3~4 千;

- 預算充足,可以保終身,老年時也能有保障,每年需要 5~6 千。

下面來看看具體產品:

相對于上期成人重疾險榜單,本期產品無變化。

成人重疾險

① 超級瑪麗9號:性價比高,保70歲首選

超級瑪麗 9 號 由君龍人壽承保,可以作為保 70 歲的首選。具體優勢與注意事項如下:

這款產品基礎保障全面,無論是保到 70 歲還是保終身,性價比都不錯。

此外,可選保障里的癌癥津貼很不錯,擔心癌癥的朋友可以考慮附加。

成人重疾險

② 達爾文8號:性價比高,保終身很不錯

達爾文 8 號 由瑞華健康承保,具體優勢與注意事項如下:

這款產品基礎保障不錯,附加額外賠后,輕中癥也有額外賠,價格也只比超級瑪麗貴了一點。如果希望保額更充足,可以考慮附加。

如果因為健康、職業問題買不了這款產品,可以考慮支付寶上的健康福?終身重疾險,乳腺結節 3 級也有機會正常買,除了礦工等高危工種,都可以買。

表格里面還有一款信泰保險的 完美人生 2024,保終身同樣值得考慮,它最高可以買到 100 萬保額,5~6 類高危職業也能買,價格也不貴。

成人重疾險

③ i無憂2.0(A款):健康告知寬松

i 無憂 2.0(A 款)由人保壽險承保,在大公司產品里性價比較高,具體優勢與注意事項如下:

這款產品的主要優勢在于健康要求寬松,除了上面說到的一些異常,像肺結節也有機會買。

如果身體有異常,不好買前面幾款產品,不妨試試這款。

成人重疾險

④ 守衛者6號:重疾賠6次,保終身便宜

守衛者 6 號 由君龍人壽承保,具體優勢與注意事項如下:

這款產品的輕中癥是可選保障,如果是第一次買重疾險,建議都附加上,理賠門檻會更低。

想選保終身的多次重疾險,可以優先考慮它,價格比同類型產品更便宜。

想保到 70 歲,也可以看看下面這款。

成人重疾險

⑤ 康順人生(2023版):重疾賠3次,保70歲很便宜

康順人生(2023 版)由富德生命人壽承保,具體優勢與注意事項如下:

這款產品整體性價比不錯,保 70 歲時比守衛者 6 號更便宜,不過有投保地區要求,買不了的話建議考慮其他產品。

還有一款多次賠重疾險 祥瑞保 2.0,附加 60 歲前額外賠的性價比很不錯,同樣值得考慮。

如果你買過了重疾險,想要增加重疾險保額,還可以考慮君龍人壽的 龍安心 重疾險,可選純重疾保障,最高可買 100 萬保額,可選保到 65 歲/終身,60 歲前重疾多賠 30%,價格也不貴。

重疾險產品比較復雜,健康告知問的也很多,想要詳細了解產品信息或不知道自己適合買哪一款,可以點擊【】咨詢。

下面我們再來看看少兒重疾險。

少兒重疾險,推薦這4款

少兒重疾險的挑選邏輯,和成人基本一致:優先買高保額,比如 50 萬。預算不高可以保 30 年,預算充足則可以保終身。

此外,孩子未來路還很長,保終身時可以附加上重疾多次賠,保障會更加全面。

下面我們分別保 30 年和保終身來看看,有哪些優秀產品。

1、保30年少兒重疾險榜單

相對于上期保 30 年少兒重疾險榜單,本期產品無變化。

先來說結論,如果選擇保 30 年:

- 想要價格便宜,可以優先考慮 大黃蜂 9 號(保 30 年),也可以考慮 青云衛 2 號煥新版,選擇 30 年交費;

- 想要保障更好,可以優先考慮 小淘氣 2 號,前 30 年都有額外賠,也可以考慮 小青龍 2 號,前 10 年重疾可以多賠 100%。

下面我們來詳細分析一下。

少兒重疾險-保30年

① 大黃蜂9號(保30年):保30年性價比高

大黃蜂 9 號(保 30 年)由北京人壽承保,具體優勢與注意事項如下:

這款產品性價比很高,可以作為保 30 年的首選。

像 0 歲男寶,買 50 萬,交 30 年,每年只需要 590 元,附加前 10 年額外賠也只需要 655 元。

表格中還有一款招商仁和人壽的青云衛 2 號煥新版,保 30 年時自帶前 15 年額外賠,而且可以 30 年交費,0 歲男寶也僅需要 600 出頭,同樣值得考慮。

另外還有一款陽光人壽的 小可愛,50 萬保額,保 30 年分 30 年交費,附加輕中癥保障,0 歲男寶每年只需要 365.5 元,價格很便宜,不過少兒特定疾病額外賠僅保到 18 歲,其他產品則沒有限制。

少兒重疾險-保30年

② 小淘氣2號:前30年都有額外賠

小淘氣 2 號由鼎誠人壽承保,具體優勢與注意事項如下:

這款產品的主要優勢在于保 30 年時,可選前 30 年額外賠。

比如買了 50 萬,這個期間首次重疾能賠 80 萬,首次輕癥能賠 20 萬,首次中癥能賠 40 萬,如果想要高保額,這款值得考慮。

表中還有一款小青龍 2 號,前 10 年首次重疾能賠 100 萬,價格便宜一點,可以作為備選。

此外,還有一款 媽咪保貝(星禮版),它的母嬰計劃很不錯,媽媽懷孕時就能買,孩子出生 28 天內(含)可以免健康告知直接投保,不用擔心出生時有黃疸、卵圓孔未閉、體重過低等異常被重疾險拒保。

下面我們來看保終身的情況,該怎么選產品。

2、保終身少兒重疾險榜單

相對于上期保終身少兒重疾險榜單,本期產品無變化。

先來說結論,如果選擇保終身:

- 想要價格便宜,可以考慮 小淘氣 2 號,只選基礎保障時,價格比其他 3 款都便宜,也可以考慮 大黃蜂 9 號(保終身),附加 60 歲前額外賠,價格便宜;

- 想要保障全面,可以優先考慮 小青龍 2 號,自帶了重疾多次賠付,附加癌癥二次賠后,比同類產品性價比高,另外能附加 60 歲前額外賠,重疾可多賠 100% 保額。

這幾款產品在保 30 年的榜單里面介紹過,下面簡單介紹一下它們保終身的特點。

少兒重疾險-保終身

① 小淘氣2號:保終身很便宜

小淘氣 2 號在保終身且只選基礎保障時,按照上表的交法,它會比其他兩款產品更便宜,適合預算緊張的朋友。

少兒重疾險-保終身

② 大黃蜂9號(保終身):附加額外賠很便宜

大黃蜂 9 號(保終身)保障很不錯,附加 60 歲前額外賠后,價格比其他產品便宜不少,值得考慮。

少兒重疾險-保終身

③ 小青龍2號:保終身很全面

小青龍 2 號由君龍人壽承保,是一款多次賠付重疾險,具體優勢與注意事項如下:

它在保終身時,可選 60 歲前額外賠,重疾能多賠 100%,輕中癥也有額外賠。另外它自帶了重疾多次賠,不分組可以賠 3 次,間隔期 1 年,很適合給孩子保終身。

另外,青云衛 2 號煥新版在保終身時,可以附加重疾多次賠、60 歲前額外賠等保障,價格貴一點,可以作為備選。

想要詳細了解以上產品或者測算保費,可以 點擊【】進入榜單。

寫在最后

相對于其他人身保險,重疾險比較復雜,價格也貴一些,因此大家投保時一定要好好比較,仔細核對健康告知。

有需求的話,可以趁著身體健康早點配置,畢竟早買早保障。

關注深藍保,回復【福利】,可免費領取:

《社保手冊》《醫保攻略》《保險方案》《防坑攻略》等超級干貨資料。

幫助大家「認識保險、買對保險」是深藍保的初衷,如果你有任何保險問題盡管找我,我將用從業6年的經驗給您合適的建議;

通過深藍保投保的粉絲,一旦出險,我們將全程協助理賠。

定制概念風行互聯網壽險界 定期壽險健康險性價比高

與互聯網財險市場近期的低迷態勢相反,互聯網人身險市場保持著火熱的發展勢頭。隨著“保險姓保”理念的深入推進,過去主推理財型產品的互聯網人身險市場正在全面轉型。從發展模式上看,“定制”概念風行互聯網壽險界;從產品來看,定期壽險、健康險以及長期意外險等取代理財型產品成為新興產品。

定制:發現需求 聚合需求

保險的本質是要轉移風險。那么,對于人生來說,最大的風險是什么,保險產品就應該聚焦于什么。基于這一理念,互聯網保險平臺和保險公司一起開啟了壽險產品的定制之旅。

“人生最大的風險,我覺得無非就是身故、重疾和意外,另外就是長期住院。”悟空保創始人兼CEO陳志華表示,這也是消費者最基礎和最真實的保險需求所在。在這樣的背景下,他認為,C2B(消費者定制保險)是未來互聯網壽險的發展方向。

他表示,在經過對消費者進行深入溝通和分析之后,他們發現了幾個核心數據。第一,大部分互聯網壽險消費者集中在房價較高的地區,這些地方年輕人的負債率也較高;第二,25歲到35歲的互聯網壽險消費者占總數的80%以上;第三,平均保額將近40萬元,51%以上的人直接選擇目前多數互聯網壽險產品的保額上限:50萬元。這些數據,正是互聯網定制保險的重要參考因子。

與互聯網平臺合作開展產品定制,國華人壽正積極挺進。國華人壽總裁付永進表示,目前,在壽險業的“三差”收益當中,大家強調較多的是死差益,這對保險公司來說固然是好事,但死差益高必然意味著產品貴,客戶付出了更多。而反向定制將更多地考慮客戶的需求,讓利于消費者。“如何開展保險業的C2B?我認為,很重要的是如何將消費者的需求加以聚合。”付永進表示,從聚合載體上看,第三方互聯網平臺具有優勢;從聚合方式上看,并非要完全按照單個客戶的想法去做,因為保險是復雜產品,客戶在這方面不夠專業,因此,既要鼓勵客戶定制,也要進行需求引導,使之流向合理的方向。同時,要平衡好各方利益,方能實現可持續發展。

對于如何提升互聯網保險吸引力,讓更多客戶主動通過C2B模式購買保險這一問題,國華人壽總精算師童純江從三個方面加以闡釋。他認為,首先,在產品方面,一定要做到極簡;其次,在定價方面,要把資源、利益往客戶上放多一點,中間環節的利益要盡量簡化,給客戶想要、物有所值的產品;再次,在風控方面,要降低成本,同時防止價格戰。“為了進市場、搏眼球、賺流量,部分公司可能會把價格打得很低,但要相信,虧本的生意不能長久,如果產品上線之后快速消失,客戶對平臺的黏性也就消失了,不利于長遠發展,因此,要在做好風控的前提下,把最好的產品留給客戶。”他表示。

“冷門”產品逆襲

隨著互聯網壽險市場的發展,值得一提的是,在傳統模式下,一些看似“冷門”的保險產品實現了華麗逆襲,成為險企和互聯網平臺熱推的產品。其中,最具代表性的當屬定期壽險產品。同時,健康險、長期意外險等產品也成為當前互聯網壽險界的新興產品,部分產品獲得了很高的熱度。

定期壽險正是其中的一種。相關數據顯示,目前定期壽險平均保額在67萬元,件均保費在1700元/年左右,可見其杠桿屬性較強。也就是說,消費者可以花較少的錢獲得較高的保障。但長期以來,該產品并未成為壽險的熱門產品,很多時候也不能作為主險銷售。橫琴人壽總精算師崔望嶺認為,原因就在于這類產品的保費太低,在過去營銷員為主的銷售模式下,由于銷售成本高,低價格、低傭金的保險難以成為主險,而互聯網改變了這一狀態,銷售成本大大降低,也沒有營銷員這個中間環節。因此,這類產品具備了成為主險的條件,能很好滿足主動購買保險的消費者的需求。

據他介紹,橫琴人壽目前已經與悟空保合作定制了四款產品,包括終身壽險、定期壽險、終身意外險和定期意外險。事實上,終身意外險在當前市場上也是較少見的產品。崔望領表示,這類產品的難題在于高年齡段的意外發生率和死亡原因判斷。一方面,目前行業缺乏高年齡意外發生率的數據支持,另一方面,高年齡死亡是由于意外還是由于疾病所致也比較難以判斷,但是,在和互聯網平臺進行創新的過程中,該公司已經開始了在這一領域的嘗試。

《證券日報》記者了解到,今年,渤海人壽、華貴人壽、瑞泰人壽、信美相互保險社等多家壽險公司都充分利用互聯網平臺推出了額度較高的定期壽險產品。

此外,定制化健康險也在互聯網壽險領域占據了重要的一席之地。《2016年互聯網人身保險市場運行情況報告》顯示,去年,互聯網健康保險規模保費為31.8億元,同比增長209.9%,在人身保險總保費規模中的占比上升至1.8%。增速較快、規模較小,是當前互聯網健康險市場的鮮明特點,目前,不少互聯網保險平臺正聯手保險公司定制長期重疾險產品。

“互聯網保險對壽險產品的改造,可能是被大家嚴重低估的一個部分。” 發展改革部副主任羅勝日前公開表示。如今,互聯網壽險的創新發展正在路上。

最新爸媽保險榜單來了,1千出頭搞定2大保障(50-85歲可參考)

給爸媽買保險,好難。

一方面,爸媽操勞幾十年,身體多少有些問題,很多保險買不了,就算能買,價格也可能很貴。

那怎么才能花小錢起到大作用?本期深藍保金榜,就來給大家推薦一些最新的高性價比和投保寬松的產品。

正好國慶小長假來了,大家有空可以參考研究,給爸媽配置上合適的保險,這樣我們的安全感也更足。

話不多說,先看看產品清單:

以上產品排名不分先后

考慮到有很多新朋友,所以開始之前,咱們先簡單聊聊給爸媽買保險的大致思路。

當然,如果你有所了解,也可以直接去第二、三部分看產品。

給爸媽買保險,一般有醫療險和意外險就好,它們基本能覆蓋老人最常遇到的,生病或者意外這些風險,分別來看。

1、醫療險

適合爸媽的醫療險,主要是百萬醫療險和防癌醫療險兩種,對比如下:

我們優先考慮百萬醫療險,住院產生符合條件的費用,醫保報完需要我們自己承擔的部分,就能用它來報,扣除掉免賠額,剩下的基本都能報銷,非常實用。

不過百萬醫療險比較難買,如果爸媽年紀太大或身體一般,比如有高血壓、糖尿病啥的,可能就買不了。

這時也可以考慮防癌醫療險,它的購買門檻更低,雖然只能報銷癌癥產生的各項費用,但癌癥本身最為高發,治療費用又貴,能保上也很不錯。

2、意外險

父母年紀大了,視力、反應、行動能力都會變差,發生意外的概率也會更高,小則磕磕碰碰,大則受傷住院,很有必要買一份意外險。

意外險除了報銷意外產生的醫療費,還能保障意外身故和殘疾,一年保費只要幾百塊,性價比很高。

下面我們聊聊買這兩種保險時,要關注哪些以及哪些產品值得選。

買百萬醫療險或者防癌醫療險,我們主要關注3個方面:

- 續保條件:優先考慮保證續保期間長的產品,比如百萬醫療險選保證續保20年,防癌醫療險選保終身;

- 保障內容:比較重要的有住院前后門急診、住院醫療、特殊門診、門診手術、腫瘤外購藥等,也要關注一下報銷比例、免賠額;

- 增值服務:比較重要的是住院綠色通道和住院費用墊付。

按照這幾項,我們挑選出4款不錯的醫療險,一起來看下:

藍醫保:保證續保20年,最高65歲可以買

藍醫保由太平洋健康險承保,保障非常全面,外購藥保障寫進合同,附加后同樣保證續保20年。

除了保障優秀,它還附帶很多實用的增值服務,比如:在線問診、就醫綠通、住院護工、院后上門護理等等。

基本上,看病前中后各個階段都涵蓋了,如果我們沒有兄弟姐妹,或者工作較忙,怕萬一有問題照顧不周,這些服務就非常有用。

當然,這款產品給自己或孩子買也都很不錯,要是兩人及以上一起買,還有95折優惠,共享1萬免賠額的優勢。

不過這款產品健康要求較嚴格,56歲及以上投保需要體檢并進行人工核保,擔心買不了可以看看下面2款。

好醫保·長期醫療(20年版):保證續保20年,健康告知寬松

好醫保·長期醫療(20年版)由人保健康承保,最高60歲可以買,健康告知、智能核保都很寬松,比如沒問1年內的體檢異常情況,甚至甲癌也有機會買。

不過這款產品外購藥最高只能按90%報銷。

如果爸媽在55歲及以下,可以優先考慮好醫保·長期醫療(旗艦版),癌癥和11種心血管病保證續保終身,其他疾病保證續保20年,且外購藥按100%報銷,不過價格貴一些。

如果上面產品都買不了,還可以看看下面這款。

醫享無憂惠享版:保證續保5年,疾病核保寬松

醫享無憂惠享版-個人版由瑞華健康保險公司承保,最高69歲也能買;如果選擇家庭版,最高80歲還有機會買。

這款產品的智能核保也比較寬松,像三高、結節都有機會正常承保。

此外,如果有高血壓、糖尿病等慢性疾病,還可以考慮眾安在線財險的尊享e生2024,核保也很寬松,最高70歲也買。

最后,如果有一些嚴重疾病如心腦血管疾病,買不了百萬醫療險,還可以選擇藍醫保·終身防癌醫療險,最高70歲也能買,保證終身續保,買了就能穩穩保一輩子。

醫療險健康告知比較復雜,隨便填可能會被拒賠,如果不確定爸媽能否投保,可以點擊這里【】,預約專業的規劃師協助。

給爸媽挑選意外險時,優先關注意外醫療保障,包括報銷范圍(是否不限社保)、報銷比例、免賠額以及爸媽常住地的醫院能否報銷。

投保時有3個注意事項:

- 年齡:爸媽年齡不到60歲,可以優先選擇成人意外險,性價比更高;超過60歲,則可以選擇老年意外險;

- 職業:大多數意外險限制1~3類投保,如果爸媽在工地打工,可能要選擇中高危意外險,如果是無業,部分意外險有保額限制;

- 健康告知:意外險大多有健康告知,雖然比較寬松,但也要好好核對。

以上這些細節,通常可以在產品的投保須知里面看到。

下面來看看具體產品。

小蜜蜂5號(經典版):55歲及以下首選

小蜜蜂5號(經典版)由太平洋財險承保,各項保障全面,有30萬意外身故/傷殘保額,50歲及以前還有20萬猝死保障。

意外醫療不限社保范圍報銷,而且帶骨折醫療等特色保障,每年只需86元,性價比很高。

不過這款產品最高只支持55歲投保,如果爸媽超過了這個年紀,可以看看下面這2款。

孝心安3號(計劃二):投保寬松,價格便宜

孝心安3號老年人意外險(計劃二)由太平洋財險承保,最高投保年齡可達85歲。

它有3萬元意外醫療,報銷不限社保,有50元/天的意外住院津貼,價格也很便宜,60歲只需要157元。

它的健康告知也很寬松,比如不問糖尿病,像癌癥如果已經手術治療而且沒有復發轉移的,也有機會買。

此外,人保財險的大護甲5號意外險(高齡版)(豪華版)也很不錯,價格更貴些,但各項保額也更高。

比如意外身故/傷殘有20萬,醫療保額有5萬,住院津貼、骨折保障上限都更高。

另外它的健康告知也很寬松,只問到惡性腫瘤、腦卒中等嚴重疾病,如果爸媽身體一般,又希望給他們更高保障的,這款就很不錯。

小時候爸媽是我們的后盾,長大后我們就成了他們的依靠。

給爸媽買好保險,就是子女表達愛與責任的方式,它可以幫助我們規避未來可能發生的高昂醫療費用,確保家庭經濟的穩定。

同時,也能讓我們在爸媽需要的時候,給予他們更多的安全感,而不是被經濟壓力所困擾。

今天的分享如果對你有用,給文章點個“贊”吧,也歡迎轉發給有需要的親朋好友。

如果還有疑問或者需求,可以在下方留言,或者點擊這里【】預約1v1規劃服務。

關注深藍保,回復【福利】,可免費領取:《社保手冊》《保險方案》《防坑攻略》等超級干貨資料。

幫助大家「認識保險、買對保險」是深藍保的初衷,如果你有任何保險問題盡管找我,我將用從業8年的經驗給您合適的建議;

通過深藍保投保的粉絲,一旦出險,我們將全程協助理賠。