買健康險好還是百萬醫療好【百萬健康保險哪個最好】

百萬醫療險vs重疾險怎么選?太多人買錯了!(附投保攻略)

普通家庭最怕一場大病把積蓄掏空,因此很多朋友想買些保險,有事能賠錢應對。

但大家常常會有一個疑問:百萬醫療險和重疾險都保疾病,前者只要幾百塊,后者卻要上千塊,到底咋選好?

今天我們就來聊聊這個問題,并分享一套高性價比方案,能幫你省下大幾千!

重疾險PK百萬醫療險,怎么選好?

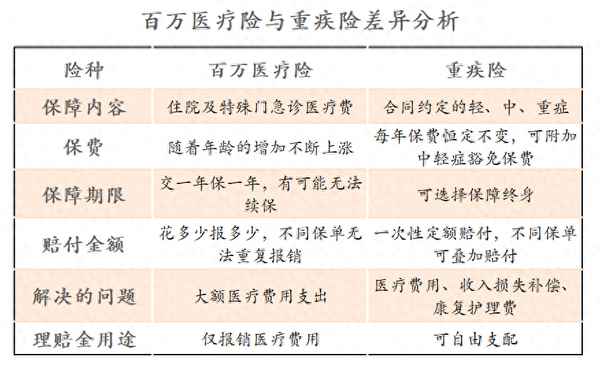

重疾險和百萬醫療險雖然都保大病,但它們的功能不同,我們為大家整理了對比表格:

這2個險種具體咋選好,要看大家的預算:

- 人均預算幾百塊:優先考慮百萬醫療險,能用上百塊買到百萬的醫療保障,解決高昂的醫療花銷,配置后不用擔心看不起病。

- 人均預算上千塊:配齊“百萬醫療險+重疾險”,這樣醫療費不用愁,而且重疾險能直接賠幾十萬,用來日常花銷、償還貸款等,可以極大程度降低疾病對家庭的經濟影響。

提醒大家,百萬醫療險和重疾險都有健康告知,如果有結節、乙肝等身體異常,需要核保通過才能買。

如果你沒時間研究自己和家人適合買哪些產品,可以點擊此處【】,能幫忙針對性推薦。

下面我們也分享一套高性價比方案給大家,0~45歲都能參考。

普通家庭這樣買保險,實用又便宜

普通家庭想要保障全面,可以配齊百萬醫療險、重疾險、意外險、定期壽險,能很好地轉移大病和意外給家庭造成的經濟損失。

方案的主人公是李女士,她想用5千多給全家配齊保險,希望買些經濟實惠的產品。

比對了大量產品,最終我們為李女士一家設計了以下方案:

如果你也想針對自己的預算、身體情況免費定制方案,可以點擊這里【】。

下面一起來看看這套方案的保障情況:

- 百萬醫療險:超過1萬的醫療費用符合條件都能報銷,而且它的保障很穩定,20年內發生過理賠、身體變差等都能正常續保。

- 重疾險:足夠彌補大病給家庭造成的收入損失,大人確診癌癥等大病可賠30萬,孩子確診白血病等大病,最高可賠110萬。

- 意外險:能防范大小意外風險,不小心摔倒、燙傷等,門診和住院費基本都能報銷,不幸因意外身故或傷殘,能賠一大筆錢。

- 定期壽險:家庭經濟支柱必備,如果不幸離世,能給親人留下50萬,用來撫養小孩,贍養父母等。

這套方案各方面保障都很不錯,一家人配齊保險后,李女士的安全感增加了不少。

另外,因為預算的關系,李女士一家的重疾險都是保定期,如果大家預算充足的話,建議直接保到終身,整體保障會更全面。

如果大家拿不準自己或家人的情況,能否買到上述產品,也可以點擊此處【】,找我們幫忙看看。

寫在最后

經常有朋友跟我們吐槽,買了大幾萬塊的保險,出事卻這不能賠,那也不能賠。

這是因為保險有“信息差”,許多銷售仗著條款復雜,忽悠人買了高價卻不實用的產品。其實只要科學搭配,只花上千塊就能買到很好的保障。

如果大家第一次買保險,一定要多多比對,弄清楚到底能保啥再下手,避免花冤枉錢。

要是你拿不準自己或家人能買哪些保險,可以點擊這里【】咨詢,服務是免費的。

如果大家喜歡今天的文章,可以點個“贊”,或分享給有需要的親朋好友。

有任何問題,歡迎留言:)

關注深藍保,回復【福利】,可免費領取:

《社保手冊》《醫保攻略》《保險方案》《防坑攻略》等超級干貨資料。

幫助大家「認識保險、買對保險」是深藍保的初衷,如果你有任何保險問題盡管找我,我將用從業6年的經驗給您合適的建議;

通過深藍保投保的粉絲,一旦出險,我們將全程協助理賠。

百萬醫療險VS重疾險,哪個更值得買?

很多客戶在咨詢保險的時候都不太明白百萬醫療險和重疾險的區別:

我已經有了百萬醫療險,為什么還需要購買重疾險?

百萬醫療險和重疾險哪個更值得買?

……

百萬醫療險和重疾險雖然同屬健康險,但它們之間的區別還是蠻大的。那今天我就借著這篇文章來給大家詳細講一講這兩個險種的區別。

- 百萬醫療險

百萬醫療險覆蓋的疾病范圍廣,只要發生住院或者一些特殊的門急診,自費部分扣除免賠額之后,就可以進行報銷。

舉個例子:

X 先生買了一份百萬醫療險,后因某疾病住院花費了50萬,經醫保報銷20萬,自費30萬,在扣除 1 萬免賠額后,X 先生剩余的 29 萬醫療費都可以得到報銷。

- 重疾險

重疾險覆蓋的疾病范圍較小,僅限合同上所載明的疾病,合同范圍以外的疾病不予賠付。

舉個例子:

Y 先生購買了一份保額為50萬的重疾險,后因某疾病住院,但因為該疾病并非合同所載明的疾病,所以 Y 先生無法獲得賠付。

一年后,Y 先生確診另一疾病,屬于合同載明的疾病,保險公司按照合同約定一次性賠付50萬。Y 先生可以拿這50萬去支付醫療費,也可以按照自己的想法另作它用。

- 百萬醫療險

百萬醫療險是報銷型的保險,花了多少醫療費(合理且必要的費用),就按照約定比例報銷多少。

- 重疾險

重疾險是定額給付型的保險,相對更簡單粗暴,只要符合合同規定,就按照約定直接給錢。至于這個錢是拿去看病,還是留給家人或者日常消費,看個人安排。

- 百萬醫療險

目前市面上大多數的百萬醫療險都是交一年保一年,且不保證續保。當然也有保證續保的產品,但最長保證續保期限也只有20年。

所以,在碰上產品停售或者20年保證續保期滿后,被保人很有可能無法續保。

- 重疾險

重疾險的保障期限更為靈活,目前市面上有一年期重疾險、定期重疾險以及終身重疾險。

不過一年期重疾險和百萬醫療險很像,續保是個大問題,所以不太建議購買。

預算充足的話盡量購買終身重疾險,因為人這一輩子得重疾的概率是非常大的,尤其是年齡大了之后。

- 百萬醫療險

百萬醫療險采用的是自然費率,也就是保費會隨著年齡的增長而增加。

20來歲的精神小伙一年只需要200多,但年齡一旦超過60歲,一年差不多要2千多,超過65歲,一年需要3千多。

如果一直交到80歲的話,總保費可能會比某些保終身的重疾險還要高上不少。

- 重疾險

重疾險采用的是均衡費率,每年的保費是固定不變的。

且現在許多重疾險都有輕、中癥豁免保費,也就是說只要確診合同約定的輕癥或者中癥,除了賠付輕、中癥的保險金之外,后續所有保費都不用再交,保障繼續有效。

舉個例子:

小W購買了一份50萬保額保終身的重疾險,年交保費5千多,繳費期三十年,兩年后確診合同約定的輕癥,保險公司一次性賠付30%保額15萬,并豁免后續所有保費,保障合同繼續有效直至終身。

相當于小W總共只交了一萬多,就獲得了15萬的賠付+一份持續保障至終身的重疾險。

實際上,百萬醫療險和重疾險都是非常重要的健康保險產品,它們各自承擔著不同的風險保障功能。

百萬醫療險側重于大額醫療費用,重疾險則側重于彌補罹患重疾之后無法工作所帶來的收入損失。

對于消費者來說,購買哪一種保險更需要取決于個人的實際情況和需求。

如果預算寬裕,建議兩個都買上,以獲得更全面的保障。

如果預算有限,可以根據自身情況和需求選擇其中一種購買。

關于我

獨立保險經紀人,用長期主義的心態,在互聯網上用文章輸出,立志還原保險本該有的樣子,認真,嚴謹,負責,對得起每一個信任我的客戶。用積極樂觀的心態,陪客戶一起終身成長。

如果您對保險有任何方面的疑惑或者有配置保險的需求,歡迎在評論區留言或者私信我進行交流。

百萬醫療險和重疾險買哪個好?可以一起報銷嗎?

來源:開心保網

近幾年,大家的保險意識逐漸提高,對健康類保險也越來越重視,因此,百萬醫療險和重疾險,就受到了關注。然而對這兩種最常見的健康保障,大家在購買的時候卻往往有不少疑惑,百萬醫療險和重疾險買哪個好?可以一起報銷嗎?

一、百萬醫療險和重疾險買哪個好?

談百萬醫療險和重疾險買哪個好之前,我們先說說百萬醫療險和重疾險的區別。

百萬醫療險是報銷型,可報銷被保險人在保險期間內發生的合理且必要的醫療費用,因報銷的費用不會超過患者的實際花費。

百萬醫療險一般保障期限都是一年期,現在不少百萬醫療險則可以保證續保200年。而重疾險是給付型,當被保險人在保險期間內確診約定疾病,且達到理賠條件,保險公司會一次性給付約定保額。重疾險的保障期限較長,一般都是30年、至70周歲、至終身等。

可以說,這兩種保險雖然都是健康保障,但無論從保費價格、保障內容、賠付形式、保障期限來看,都是完全不同的險種,不存在哪個更好的情況。

二、百萬醫療險和重疾險可以一起報銷嗎?

至于百萬醫療險和重疾險能不能一起報銷的問題,我們就更要分開來分析了。

首先,百萬醫療險是報銷型保險,它報銷的是就醫治療期間的醫療費用,實報實銷,報銷的金額不會高于實際的花費;

而重疾險,則是被保人罹患了合同約定的重疾,保險公司直接給付保額,被保人可以隨意支配理賠款,可以用來治病,也可以用于重大疾病治療期間的收入損失,畢竟罹患重疾之后,很長一段時間內沒有收入,需要靠重疾險的理賠款來支撐日常開銷。

所以說,百萬醫療險和重疾險不能說是“一起報銷”,但可以同時理賠,用百萬醫療險來報銷治療費用,而用重疾險的理賠款來彌補收入損失,支付在此期間的家庭支出,負責后續的康復費用等百萬醫療險無法報銷的部分,這才是更好的搭配。

三、總結

總的來說,百萬醫療險和重疾險的功能不同,使用方式也不同,二者不是二選一的關系,如果經濟條件允許,同時投保保障更全面。