大病險和重疾險的區別;大病險和重疾險一樣嗎

別再選錯了!百萬醫療險VS重疾險到底誰更好,真相是這樣的

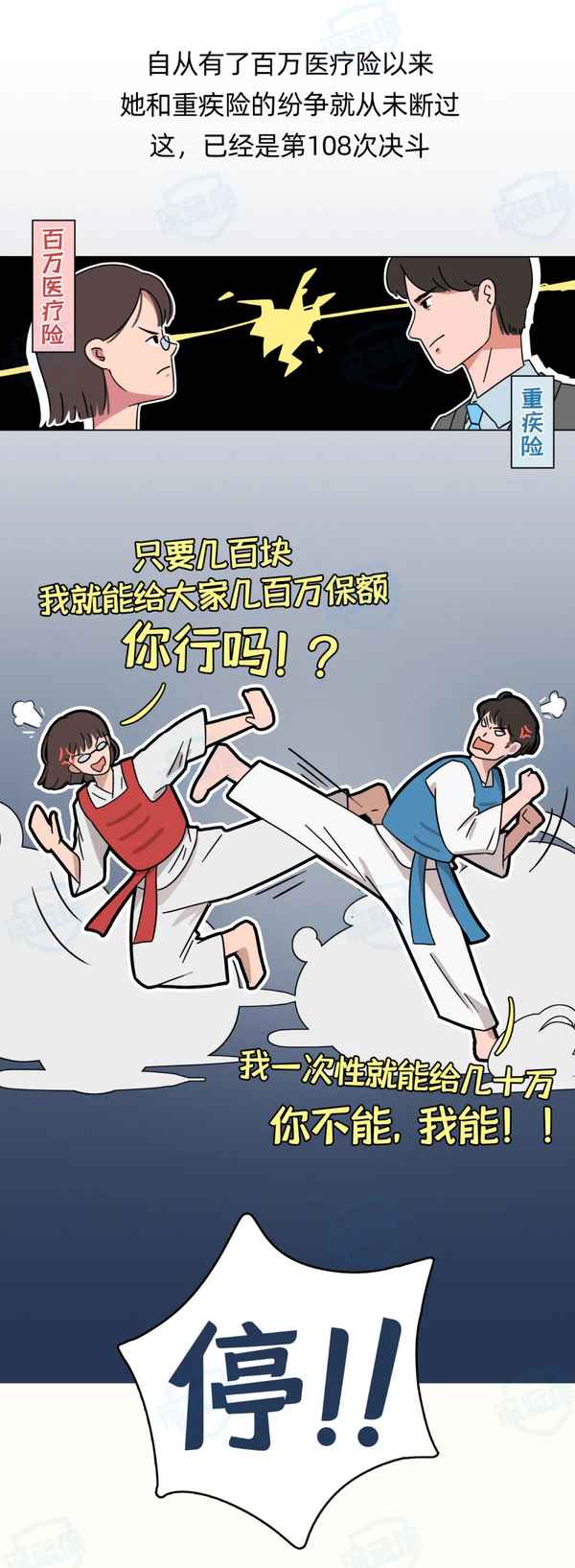

經常看到有朋友留言:

“保 20 年的醫療險,每年才幾百塊,豈不是更劃算?”

“醫療險也保大病,那還買重疾險干嘛?”

不同的保險解決的問題也不同。就像電視、冰箱、洗衣機,雖然都是家電,但它們的使用方式和功能卻不一樣。

百萬醫療險從起初的只能保 1 年,到現在可以保證續保 20 年;重疾險從最早的只保 4 種疾病,到現在能保上百種疾病。

我們的保險需求在變,產品也在不斷更新迭代。

未來也有可能會有更多更好的產品出現,但是千言萬語一句話:沒有最完美的產品,只有最合適的搭配。

如果覺得這期「一圖讀懂」有用,點個“贊 ”,分享給身邊更多的朋友。

一起傳遞保險的能量與溫度:)

大病保險和重疾險有啥區別?解讀普及來了!

你是否曾經為保險的復雜條款而感到困惑?尤其是大病保險和重疾險,它們到底是什么?又有哪些區別呢?在 2024 年的今天,讓我們一起來揭開它們的神秘面紗。

首先,明確大病保險的定義。大病保險全稱是城鄉居民大病保險,是基本醫保的補充,屬于我國醫療保障體系的一部分。參加醫保的職工也有大病保險,即職工大額醫療費用補助。只要參加職工醫保和城鄉居民醫保的人員,自動獲取大病保險資格,無需額外繳費。

接著,對比大病保險和重疾險的功能。大病保險是實報實銷型,根據實際花費賠付;重疾險則是根據購買時的保額一次性賠付。而且,大病保險所說的“大病”和重疾險的“大病”概念不同。重疾險需罹患合同約定疾病才可賠付,而大病保險根據自付費用確定賠付。例如在深圳,醫保年度內自付費用不同,報銷比例也不同,最高年度支付限額為 100 萬元。

然后,通過例子具體說明。如深圳一檔醫保職工住院花費 25 萬元,醫保報銷后自付部分若達到大病保險標準,還可獲得一定報銷,最終自付費用大大減少。

但是,并非有了醫保和大病保險就萬事大吉。一些重大疾病的進口藥物不在醫保報銷范圍內,大病保險也無法提供保障。數據顯示,發起眾籌的用戶在醫保報銷后仍有 58%的資金缺口,平均治療費用 39.3 萬元的話,資金缺口達 22 萬元。而且,患者患病后還有誤工費、營養費等無法通過大病保險報銷。

綜上所述,大病保險和重疾險各有其重要性。大病保險是醫保的補充,能在一定程度上減輕醫療負擔,但不能完全覆蓋所有費用。重疾險的理賠則可以解決燃眉之急。兩者相互補充、相互兼顧,才能讓我們的身體健康得到更全面的保障。