健康險(xiǎn)買什么險(xiǎn)合適、人壽健康險(xiǎn)哪種最好

中國(guó)人保哪些保險(xiǎn)產(chǎn)品值得買?最推薦這5款

無論是否有了解保險(xiǎn)行業(yè),相信大家對(duì)于中國(guó)人保應(yīng)該都有所聽聞,作為我國(guó)保險(xiǎn)金融集團(tuán)的幾大巨頭之一,在社會(huì)上的名氣是非常大的。

中國(guó)人保的全稱實(shí)際上是:“中國(guó)人民保險(xiǎn)集團(tuán)股份有限公司”,其最大的股東是國(guó)家財(cái)政部,妥妥的大央企。業(yè)務(wù)領(lǐng)域涵蓋財(cái)產(chǎn)保險(xiǎn)、人壽保險(xiǎn)、健康保險(xiǎn)、資產(chǎn)管理、保險(xiǎn)經(jīng)紀(jì)以及信托、基金等領(lǐng)域。中國(guó)人保是世界規(guī)模最大的保險(xiǎn)公司之一。

作為國(guó)內(nèi)老牌保險(xiǎn)公司,不僅知名度高,理賠服務(wù)好,旗下的保險(xiǎn)產(chǎn)品也深受大家的歡迎。

我們花了一周多的時(shí)間,地毯式搜尋了上百款中國(guó)人保旗下的保險(xiǎn)產(chǎn)品,仔細(xì)研究條款,和市面上同類產(chǎn)品對(duì)比后,最終嚴(yán)格篩選出 5 款高性價(jià)比產(chǎn)品,大家可以重點(diǎn)參考。

好醫(yī)保長(zhǎng)期醫(yī)療險(xiǎn)(旗艦版)

首先第一款,是 2024 年百萬(wàn)醫(yī)療險(xiǎn)市場(chǎng)上的大爆款——人保健康重磅推出的好醫(yī)保長(zhǎng)期醫(yī)療險(xiǎn)(旗艦版)。

這款產(chǎn)品以其獨(dú)特的產(chǎn)品形態(tài)開辟了長(zhǎng)期醫(yī)療險(xiǎn)保證終身續(xù)保的先河,保障方面也做得特別扎實(shí),如下所示:

整體來看,這款產(chǎn)品保障很全面,外購(gòu)藥、質(zhì)子重離子、特殊門診、住院前后 30 天門急診等都有。而且外購(gòu)藥也寫進(jìn)了條款,能一并終身保證續(xù)保。

它可以看做是兩款產(chǎn)品的集合體,條款也有兩份,分別保特定疾病醫(yī)療、一般醫(yī)療。

1、特定疾病醫(yī)療保障

包含 14 種癌癥/心血管疾病,終身保證續(xù)保,期間即使理賠過、產(chǎn)品停售,都能一直買。每年 400 萬(wàn)保額,0 免賠額 100% 報(bào)銷。具體病種如下:

除了最高發(fā)的癌癥,這些心血管疾病在中老年人里發(fā)病率也挺高的,保障力度是很足了。

2、一般醫(yī)療保障

一般醫(yī)療保的是,除以上 14 種癌癥/心血管疾病外,其他疾病或意外導(dǎo)致的住院。每年 400 萬(wàn)保額,20 年保證續(xù)保。

20 年保障到期后,如果產(chǎn)品仍在售,需通過保險(xiǎn)公司審核才能續(xù)保,這點(diǎn)和其他產(chǎn)品一樣。

相比其他百萬(wàn)醫(yī)療險(xiǎn),這部分保障有兩個(gè)亮點(diǎn):

- 0 免賠額,報(bào)銷無門檻:對(duì)于 1 萬(wàn)以內(nèi)的住院費(fèi)用,能報(bào)銷 30%;1 萬(wàn)以上報(bào)銷 100%。而其他產(chǎn)品大都 1 萬(wàn)以上的費(fèi)用才能報(bào)。

- 產(chǎn)品停售,免等待期免健告續(xù)保新品:保證續(xù)保期結(jié)束后,即使產(chǎn)品停售,也不用擔(dān)心沒有保障。其他產(chǎn)品大都要重新投保新品,要是過不了健告,保障就斷了。

不過要注意,好醫(yī)保旗艦版對(duì)椎間盤突出癥、痔瘡、頸椎病等是不賠的。

除了免責(zé)不太友好,費(fèi)率比其他保 20 年的長(zhǎng)期醫(yī)療險(xiǎn)都要高。如果希望便宜點(diǎn),買保 20 年的百萬(wàn)醫(yī)療險(xiǎn)也可以,例如人保壽險(xiǎn)的金醫(yī)保百萬(wàn)醫(yī)療險(xiǎn),整體保障也很不錯(cuò)。

人保健康和人保壽險(xiǎn)雖然同屬一個(gè)集團(tuán),但兩者是相互獨(dú)立運(yùn)營(yíng)的,在健康險(xiǎn)市場(chǎng)上也有一定競(jìng)爭(zhēng)關(guān)系。

提醒一下大家,投保百萬(wàn)醫(yī)療險(xiǎn)時(shí)都需要健康告知,因此還需要根據(jù)自身的身體狀況權(quán)衡買哪款好。要是不確定哪種適合自己,可以點(diǎn)擊這里【】,聯(lián)系我們來幫你。

金醫(yī)保1號(hào)Pro父母防癌醫(yī)療

上面說的百萬(wàn)醫(yī)療險(xiǎn)雖好,但不是所有人都能買——它有著嚴(yán)格的健康告知和年齡要求,如果上了年紀(jì),或者健康狀況不好,買不了百萬(wàn)醫(yī)療險(xiǎn),還可以試試防癌醫(yī)療險(xiǎn)。

我們第二款推薦的就是金醫(yī)保 1 號(hào) Pro 父母防癌醫(yī)療,由人保壽險(xiǎn)承保:

整體來看,這款產(chǎn)品保障還不錯(cuò),投保年齡也比較寬松,最高 75 歲都能買。

它的兩個(gè)版本大部分保障都一樣,主要區(qū)別在于免賠額、報(bào)銷比例以及費(fèi)率上,如果預(yù)算夠更推薦買升級(jí)版,保障更好。

- 癌癥醫(yī)療保障全面:治療癌癥導(dǎo)致的住院、特殊門診、門診手術(shù)、住院前后 30 天門急診、外購(gòu)藥等費(fèi)用,金醫(yī)保 1 號(hào) Pro 都能報(bào)銷。要注意的是,在三甲公立醫(yī)院普通部就醫(yī) 100% 報(bào)銷,在二級(jí)及二級(jí)以上公立醫(yī)院普通部只報(bào)銷 90%。

- 保證續(xù)保至終身:金醫(yī)保 1 號(hào) Pro 能終身保證續(xù)保,即使產(chǎn)品停售、發(fā)生理賠或身體變差也可以續(xù)保一輩子。

總的來說,金醫(yī)保 1 號(hào) Pro 的癌癥保障好,它的健康要求很寬松,患有三高、糖尿病等慢性病也能買。

因?yàn)樯眢w狀況買不了百萬(wàn)醫(yī)療險(xiǎn)的朋友,買金醫(yī)保 1 號(hào) Pro 也很不錯(cuò),畢竟癌癥是最高發(fā)的重疾之一。然后可以搭配一份惠民保,保障癌癥以外的其他疾病。如果需要免費(fèi)定制保險(xiǎn)方案可以 點(diǎn)擊這里【】咨詢。

大護(hù)甲6號(hào)意外險(xiǎn)(旗艦版)

接著第三款推薦的是大護(hù)甲 6 號(hào)意外險(xiǎn)(旗艦版),由人保財(cái)險(xiǎn)出品。這是一款保障很全面的意外險(xiǎn),可以說是目前一年期綜合意外險(xiǎn)中的“頂流”產(chǎn)品,具體保障內(nèi)容如下:

總結(jié)下來,大護(hù)甲 6 號(hào)(旗艦版)有以下兩大亮點(diǎn):

- 意外醫(yī)療報(bào)銷條件好:社保內(nèi)外的意外醫(yī)療費(fèi)用都能報(bào),經(jīng)社保結(jié)算后,能 100% 報(bào)銷。而且大護(hù)甲 6 號(hào)(旗艦版)對(duì)醫(yī)院范圍只要求是二級(jí)或二級(jí)以上的醫(yī)院普通部,也就是說,去符合等級(jí)的私立醫(yī)院普通部也能保。

- 保障全面:除了意外醫(yī)療、意外身故傷殘保障外,還有猝死、交通意外額外賠、骨折后期醫(yī)療費(fèi)等保障,而且在法定節(jié)假日駕乘汽車出意外賠雙倍。

總之,大護(hù)甲 6 號(hào)(旗艦版)保障全面、性價(jià)比高,可以作為成人意外險(xiǎn)中的首選產(chǎn)品。但要注意的是大護(hù)甲 6 號(hào)(旗艦版)有健康告知,有投保地區(qū)限制,而且對(duì)于部分地區(qū)的醫(yī)院不保。如果不清楚自己的情況是否符合投保要求,可以點(diǎn)擊這里【】咨詢,我們會(huì)有規(guī)劃師協(xié)助核實(shí)。

大護(hù)甲5號(hào)意外險(xiǎn)(高齡版)

第四款推薦的是大護(hù)甲 5 號(hào)意外險(xiǎn)(高齡版),由人保財(cái)險(xiǎn)承保。

適合給 60 歲以上的父母買,平時(shí)不小心摔傷跌倒,或者意外骨折,到指定醫(yī)院門診或住院治療,都能用上。

我們下面看下這款產(chǎn)品的具體保障:

可以看到 大護(hù)甲 5 號(hào)(高齡版)的三個(gè)版本的保障責(zé)任區(qū)別不大,主要是各項(xiàng)保障責(zé)任的保額有所差異,下面我們來詳細(xì)分析一下大護(hù)甲 5 號(hào)(高齡版)的保障特色:

- 價(jià)格便宜:50~75 歲的老年人買經(jīng)典版不到 100 塊,性價(jià)比很高;

- 報(bào)銷范圍廣:不管是社保內(nèi)還是社保外的費(fèi)用均可報(bào)銷,像自費(fèi)的藥品、診療費(fèi)、器械費(fèi)等都可以報(bào)銷。每次 100 元免賠,經(jīng)社保按 100% 報(bào)銷,未經(jīng)社保按 80% 進(jìn)行賠付。

- 特色保障:① 因意外受傷導(dǎo)致的骨折/脫臼,按照骨折/脫臼的程度,等比例賠償,最高可以賠償 12000 元;② 因意外受傷產(chǎn)生的救護(hù)車費(fèi)用,最多可以報(bào)銷 1500 元;③ 因意外事故導(dǎo)致在 ICU 住院,每天最高可領(lǐng) 320 元,且無免賠天數(shù)。

綜合而言,大護(hù)甲 5 號(hào)(高齡版)的保障還是很全面的,價(jià)格也比較便宜。不過投保有注意事項(xiàng),這款意外險(xiǎn)也有健康告知,而且有免責(zé)醫(yī)院,投保時(shí)需要留意一下產(chǎn)品頁(yè)面的《投保須知》。

i無憂2.0重疾險(xiǎn)

最后推薦的是人保壽險(xiǎn)的一款重疾險(xiǎn)——i 無憂 2.0。

人保壽險(xiǎn)的“i 無憂”系列重疾險(xiǎn)上市,打破之前互聯(lián)網(wǎng)重疾險(xiǎn)的固有印象,雖然是大品牌公司出品的,但是保費(fèi)比線下其他大品牌公司的重疾險(xiǎn)便宜,保障還不輸“達(dá)爾文”、“超級(jí)瑪麗”等網(wǎng)紅重疾險(xiǎn),而且核保寬松。

接下來我們?cè)敿?xì)分析一下,這款產(chǎn)品的保障如何:

i 無憂 2.0 重疾險(xiǎn)分為 A/B 兩個(gè)版本,其中 B 款是有身故保障的,因此價(jià)格會(huì)更貴,其余保障內(nèi)容跟 A 款并沒有差別。

下面,我們主要來了解下 i 無憂 2.0 的亮點(diǎn)部分:

- 保障全面:i 無憂 2.0 基礎(chǔ)保障全面,除了有重疾、中癥、輕癥保障外,還可選附加疾病關(guān)愛保險(xiǎn)金、重大疾病擴(kuò)展保險(xiǎn)金、重度惡性腫瘤擴(kuò)展保險(xiǎn)金、特定心腦血管疾病擴(kuò)展保險(xiǎn)金。我們可以根據(jù)自身的身體情況、預(yù)算和需求,去附加適合自身的保障內(nèi)容,讓保障更充足,更有針對(duì)性。

- 重中輕癥額外賠:附加疾病關(guān)愛金后,i 無憂 2.0 在 60 歲前重中輕癥均有額外賠,額外賠付比例分別為 80%/30%/10%。更高的保額,意味著更好的抗風(fēng)險(xiǎn)能力,在看病療養(yǎng)期間,就算收入中斷,也有足夠的錢去維持生活水平。

- 健康告知寬松:很多重疾險(xiǎn)的健康告知會(huì)問到近 1 年或近 2 年的健康檢查異常,對(duì)于近期有體檢有異常的朋友,無疑是提高投保門檻了,而 i無憂 2.0 沒有這項(xiàng)問詢。另外對(duì)于肺結(jié)節(jié)、乳腺結(jié)節(jié)、胃息肉和乙肝小三陽(yáng)等疾病患者,都較為友好,特別是對(duì)于未手術(shù)的肺結(jié)節(jié)、胃息肉,通過智能核保告知,符合條件都是可以正常承保的。

此外今年 i 無憂 2.0 還放寬了智能核保尺度,滿足一定條件,甲癌術(shù)后能除外承保,慢性萎縮性胃炎能正常承保。

如果大家對(duì)于這款產(chǎn)品健康告知或核保問題有疑問的,可以點(diǎn)擊這里【】咨詢,我們會(huì)有專人協(xié)助。

相較于市面上高性價(jià)比的產(chǎn)品而言,它的保費(fèi)會(huì)稍高一些。但是畢竟它有著大保司的背景,并且核保更為寬松。如果你追求大保險(xiǎn)公司旗下的產(chǎn)品,又或者是身體有些小毛病的話,那么 i無憂 2.0 重疾險(xiǎn)會(huì)是個(gè)不錯(cuò)的選擇。

寫到最后

買保險(xiǎn)是非常個(gè)性化的事情,有的人非大公司不買,也有的人覺得夠用就好,這沒有對(duì)錯(cuò)之分。

今天就測(cè)評(píng)了幾款目前中國(guó)人保在市面上比較有競(jìng)爭(zhēng)力的大公司產(chǎn)品,如果不限制大公司,其實(shí)還有很多的產(chǎn)品可以選擇。

特別是針對(duì)重疾險(xiǎn),在我們預(yù)算有限的情況下,買消費(fèi)型重疾險(xiǎn)更加合適,可以最大程度地做高保額,更適合普通家庭。

總之,買保險(xiǎn)這事,講究的就是量力而行,錢少有錢少的買法,錢多也有全面的買法。

但不管有錢沒錢,咱們都要想辦法把風(fēng)險(xiǎn)給轉(zhuǎn)移出去!

如果你想讓我們幫忙配一套保險(xiǎn),性價(jià)比很高的那種,可以點(diǎn)擊這里【】,我們會(huì)用心幫你制定一份最合適的方案。

有任何問題,歡迎留言:)

關(guān)注深藍(lán)保,回復(fù)【福利】,可免費(fèi)領(lǐng)取:《社保手冊(cè)》《醫(yī)保攻略》《保險(xiǎn)方案》《防坑攻略》等超級(jí)干貨資料。

幫助大家「認(rèn)識(shí)保險(xiǎn)、買對(duì)保險(xiǎn)」是深藍(lán)保的初衷,如果你有任何保險(xiǎn)問題盡管找我,我將用從業(yè)7年的經(jīng)驗(yàn)給您合適的建議;

通過深藍(lán)保投保的粉絲,一旦出險(xiǎn),我們將全程協(xié)助理賠。

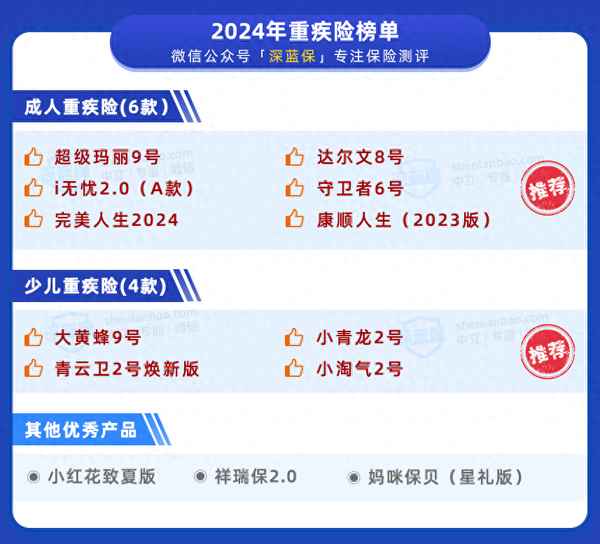

重磅!2024最新重疾險(xiǎn)榜單來啦,值得買的有哪些?

快到年底了,不少優(yōu)秀重疾險(xiǎn)都放寬了核保政策,以前容易被除外或拒保的疾病,比如結(jié)節(jié)、乙肝、抑郁癥、甲狀腺癌、早產(chǎn)等等,現(xiàn)在都有機(jī)會(huì)以更好條件投保。

核保放寬的重疾險(xiǎn)包括:超級(jí)瑪麗 9 號(hào)、i 無憂 2.0、大黃蜂 9 號(hào)、小青龍 2 號(hào)等,它們都是榜單推薦的產(chǎn)品,。

如果有身體異常,可以把握住這次機(jī)會(huì),多嘗試幾款產(chǎn)品。

下面我們進(jìn)入正題,來看看 2024 年首個(gè)重疾險(xiǎn)榜單,具體分為兩個(gè)部分:

- 成人重疾險(xiǎn)榜單,推薦這 6 款

- 少兒重疾險(xiǎn)榜單,推薦這 4 款

簡(jiǎn)要結(jié)論如下:

成人重疾險(xiǎn),推薦這6款

買重疾險(xiǎn)就是買保額,建議把保額買到年收入的 3~5 倍。萬(wàn)一得了大病,這筆錢就能有效補(bǔ)充患病期間的收入損失。

而預(yù)算不同,買法也不同,以 30 歲成人,買 50 萬(wàn)保額,30 年交為例:

- 預(yù)算不多,可以縮短保障時(shí)間,比如保 70 歲,每年只需要 3~4 千;

- 預(yù)算充足,可以保終身,老年時(shí)也能有保障,每年需要 5~6 千。

下面來看看具體產(chǎn)品:

相對(duì)于上期成人重疾險(xiǎn)榜單,本期產(chǎn)品無變化。

成人重疾險(xiǎn)

① 超級(jí)瑪麗9號(hào):性價(jià)比高,保70歲首選

超級(jí)瑪麗 9 號(hào) 由君龍人壽承保,可以作為保 70 歲的首選。具體優(yōu)勢(shì)與注意事項(xiàng)如下:

這款產(chǎn)品基礎(chǔ)保障全面,無論是保到 70 歲還是保終身,性價(jià)比都不錯(cuò)。

此外,可選保障里的癌癥津貼很不錯(cuò),擔(dān)心癌癥的朋友可以考慮附加。

成人重疾險(xiǎn)

② 達(dá)爾文8號(hào):性價(jià)比高,保終身很不錯(cuò)

達(dá)爾文 8 號(hào) 由瑞華健康承保,具體優(yōu)勢(shì)與注意事項(xiàng)如下:

這款產(chǎn)品基礎(chǔ)保障不錯(cuò),附加額外賠后,輕中癥也有額外賠,價(jià)格也只比超級(jí)瑪麗貴了一點(diǎn)。如果希望保額更充足,可以考慮附加。

如果因?yàn)榻】怠⒙殬I(yè)問題買不了這款產(chǎn)品,可以考慮支付寶上的健康福?終身重疾險(xiǎn),乳腺結(jié)節(jié) 3 級(jí)也有機(jī)會(huì)正常買,除了礦工等高危工種,都可以買。

表格里面還有一款信泰保險(xiǎn)的 完美人生 2024,保終身同樣值得考慮,它最高可以買到 100 萬(wàn)保額,5~6 類高危職業(yè)也能買,價(jià)格也不貴。

成人重疾險(xiǎn)

③ i無憂2.0(A款):健康告知寬松

i 無憂 2.0(A 款)由人保壽險(xiǎn)承保,在大公司產(chǎn)品里性價(jià)比較高,具體優(yōu)勢(shì)與注意事項(xiàng)如下:

這款產(chǎn)品的主要優(yōu)勢(shì)在于健康要求寬松,除了上面說到的一些異常,像肺結(jié)節(jié)也有機(jī)會(huì)買。

如果身體有異常,不好買前面幾款產(chǎn)品,不妨試試這款。

成人重疾險(xiǎn)

④ 守衛(wèi)者6號(hào):重疾賠6次,保終身便宜

守衛(wèi)者 6 號(hào) 由君龍人壽承保,具體優(yōu)勢(shì)與注意事項(xiàng)如下:

這款產(chǎn)品的輕中癥是可選保障,如果是第一次買重疾險(xiǎn),建議都附加上,理賠門檻會(huì)更低。

想選保終身的多次重疾險(xiǎn),可以優(yōu)先考慮它,價(jià)格比同類型產(chǎn)品更便宜。

想保到 70 歲,也可以看看下面這款。

成人重疾險(xiǎn)

⑤ 康順人生(2023版):重疾賠3次,保70歲很便宜

康順人生(2023 版)由富德生命人壽承保,具體優(yōu)勢(shì)與注意事項(xiàng)如下:

這款產(chǎn)品整體性價(jià)比不錯(cuò),保 70 歲時(shí)比守衛(wèi)者 6 號(hào)更便宜,不過有投保地區(qū)要求,買不了的話建議考慮其他產(chǎn)品。

還有一款多次賠重疾險(xiǎn) 祥瑞保 2.0,附加 60 歲前額外賠的性價(jià)比很不錯(cuò),同樣值得考慮。

如果你買過了重疾險(xiǎn),想要增加重疾險(xiǎn)保額,還可以考慮君龍人壽的 龍安心 重疾險(xiǎn),可選純重疾保障,最高可買 100 萬(wàn)保額,可選保到 65 歲/終身,60 歲前重疾多賠 30%,價(jià)格也不貴。

重疾險(xiǎn)產(chǎn)品比較復(fù)雜,健康告知問的也很多,想要詳細(xì)了解產(chǎn)品信息或不知道自己適合買哪一款,可以點(diǎn)擊【】咨詢。

下面我們?cè)賮砜纯瓷賰褐丶搽U(xiǎn)。

少兒重疾險(xiǎn),推薦這4款

少兒重疾險(xiǎn)的挑選邏輯,和成人基本一致:優(yōu)先買高保額,比如 50 萬(wàn)。預(yù)算不高可以保 30 年,預(yù)算充足則可以保終身。

此外,孩子未來路還很長(zhǎng),保終身時(shí)可以附加上重疾多次賠,保障會(huì)更加全面。

下面我們分別保 30 年和保終身來看看,有哪些優(yōu)秀產(chǎn)品。

1、保30年少兒重疾險(xiǎn)榜單

相對(duì)于上期保 30 年少兒重疾險(xiǎn)榜單,本期產(chǎn)品無變化。

先來說結(jié)論,如果選擇保 30 年:

- 想要價(jià)格便宜,可以優(yōu)先考慮 大黃蜂 9 號(hào)(保 30 年),也可以考慮 青云衛(wèi) 2 號(hào)煥新版,選擇 30 年交費(fèi);

- 想要保障更好,可以優(yōu)先考慮 小淘氣 2 號(hào),前 30 年都有額外賠,也可以考慮 小青龍 2 號(hào),前 10 年重疾可以多賠 100%。

下面我們來詳細(xì)分析一下。

少兒重疾險(xiǎn)-保30年

① 大黃蜂9號(hào)(保30年):保30年性價(jià)比高

大黃蜂 9 號(hào)(保 30 年)由北京人壽承保,具體優(yōu)勢(shì)與注意事項(xiàng)如下:

這款產(chǎn)品性價(jià)比很高,可以作為保 30 年的首選。

像 0 歲男寶,買 50 萬(wàn),交 30 年,每年只需要 590 元,附加前 10 年額外賠也只需要 655 元。

表格中還有一款招商仁和人壽的青云衛(wèi) 2 號(hào)煥新版,保 30 年時(shí)自帶前 15 年額外賠,而且可以 30 年交費(fèi),0 歲男寶也僅需要 600 出頭,同樣值得考慮。

另外還有一款陽(yáng)光人壽的 小可愛,50 萬(wàn)保額,保 30 年分 30 年交費(fèi),附加輕中癥保障,0 歲男寶每年只需要 365.5 元,價(jià)格很便宜,不過少兒特定疾病額外賠僅保到 18 歲,其他產(chǎn)品則沒有限制。

少兒重疾險(xiǎn)-保30年

② 小淘氣2號(hào):前30年都有額外賠

小淘氣 2 號(hào)由鼎誠(chéng)人壽承保,具體優(yōu)勢(shì)與注意事項(xiàng)如下:

這款產(chǎn)品的主要優(yōu)勢(shì)在于保 30 年時(shí),可選前 30 年額外賠。

比如買了 50 萬(wàn),這個(gè)期間首次重疾能賠 80 萬(wàn),首次輕癥能賠 20 萬(wàn),首次中癥能賠 40 萬(wàn),如果想要高保額,這款值得考慮。

表中還有一款小青龍 2 號(hào),前 10 年首次重疾能賠 100 萬(wàn),價(jià)格便宜一點(diǎn),可以作為備選。

此外,還有一款 媽咪保貝(星禮版),它的母嬰計(jì)劃很不錯(cuò),媽媽懷孕時(shí)就能買,孩子出生 28 天內(nèi)(含)可以免健康告知直接投保,不用擔(dān)心出生時(shí)有黃疸、卵圓孔未閉、體重過低等異常被重疾險(xiǎn)拒保。

下面我們來看保終身的情況,該怎么選產(chǎn)品。

2、保終身少兒重疾險(xiǎn)榜單

相對(duì)于上期保終身少兒重疾險(xiǎn)榜單,本期產(chǎn)品無變化。

先來說結(jié)論,如果選擇保終身:

- 想要價(jià)格便宜,可以考慮 小淘氣 2 號(hào),只選基礎(chǔ)保障時(shí),價(jià)格比其他 3 款都便宜,也可以考慮 大黃蜂 9 號(hào)(保終身),附加 60 歲前額外賠,價(jià)格便宜;

- 想要保障全面,可以優(yōu)先考慮 小青龍 2 號(hào),自帶了重疾多次賠付,附加癌癥二次賠后,比同類產(chǎn)品性價(jià)比高,另外能附加 60 歲前額外賠,重疾可多賠 100% 保額。

這幾款產(chǎn)品在保 30 年的榜單里面介紹過,下面簡(jiǎn)單介紹一下它們保終身的特點(diǎn)。

少兒重疾險(xiǎn)-保終身

① 小淘氣2號(hào):保終身很便宜

小淘氣 2 號(hào)在保終身且只選基礎(chǔ)保障時(shí),按照上表的交法,它會(huì)比其他兩款產(chǎn)品更便宜,適合預(yù)算緊張的朋友。

少兒重疾險(xiǎn)-保終身

② 大黃蜂9號(hào)(保終身):附加額外賠很便宜

大黃蜂 9 號(hào)(保終身)保障很不錯(cuò),附加 60 歲前額外賠后,價(jià)格比其他產(chǎn)品便宜不少,值得考慮。

少兒重疾險(xiǎn)-保終身

③ 小青龍2號(hào):保終身很全面

小青龍 2 號(hào)由君龍人壽承保,是一款多次賠付重疾險(xiǎn),具體優(yōu)勢(shì)與注意事項(xiàng)如下:

它在保終身時(shí),可選 60 歲前額外賠,重疾能多賠 100%,輕中癥也有額外賠。另外它自帶了重疾多次賠,不分組可以賠 3 次,間隔期 1 年,很適合給孩子保終身。

另外,青云衛(wèi) 2 號(hào)煥新版在保終身時(shí),可以附加重疾多次賠、60 歲前額外賠等保障,價(jià)格貴一點(diǎn),可以作為備選。

想要詳細(xì)了解以上產(chǎn)品或者測(cè)算保費(fèi),可以 點(diǎn)擊【】進(jìn)入榜單。

寫在最后

相對(duì)于其他人身保險(xiǎn),重疾險(xiǎn)比較復(fù)雜,價(jià)格也貴一些,因此大家投保時(shí)一定要好好比較,仔細(xì)核對(duì)健康告知。

有需求的話,可以趁著身體健康早點(diǎn)配置,畢竟早買早保障。

關(guān)注深藍(lán)保,回復(fù)【福利】,可免費(fèi)領(lǐng)取:

《社保手冊(cè)》《醫(yī)保攻略》《保險(xiǎn)方案》《防坑攻略》等超級(jí)干貨資料。

幫助大家「認(rèn)識(shí)保險(xiǎn)、買對(duì)保險(xiǎn)」是深藍(lán)保的初衷,如果你有任何保險(xiǎn)問題盡管找我,我將用從業(yè)6年的經(jīng)驗(yàn)給您合適的建議;

通過深藍(lán)保投保的粉絲,一旦出險(xiǎn),我們將全程協(xié)助理賠。

圖片新聞

-

上海財(cái)經(jīng)大學(xué)軍訓(xùn)時(shí)間-上海財(cái)經(jīng)大學(xué)軍訓(xùn)要剪頭發(fā)嗎

86%的人還瀏覽了 -

鐵西區(qū)教育局_鐵西區(qū)教育局24小時(shí)服務(wù)熱線

93%的人還瀏覽了 -

國(guó)際教育活動(dòng)-國(guó)際教育日活動(dòng)

70%的人還瀏覽了 -

房產(chǎn)過戶需要多長(zhǎng)時(shí)間_房產(chǎn)過戶需要多長(zhǎng)時(shí)間才能拿到房產(chǎn)證

90%的人還瀏覽了 -

房產(chǎn)證地下室—房產(chǎn)證地下室和住宅用途不一致

89%的人還瀏覽了 -

三河房產(chǎn)_三河房產(chǎn)中介

55%的人還瀏覽了