中資美元債發(fā)行地點為—中資美元債發(fā)行地點為中國債券市場

投資者的嚴(yán)重同質(zhì)化本身已經(jīng)構(gòu)成風(fēng)險,尤其是監(jiān)管部門的政策調(diào)整容易給中資機構(gòu)占主導(dǎo)的市場造成影響;發(fā)債企業(yè)的外幣債務(wù)敞口和匯率風(fēng)險也不容忽視。

《財經(jīng)》記者 韓笑/文 袁滿/編輯

4月26日,中資美元債市場又迎來發(fā)行大單。國家開發(fā)投資公司總金額為10億美元的雙品種美元債券完成發(fā)行,同日國家電網(wǎng)公司也在市場發(fā)行四品種美元債券。

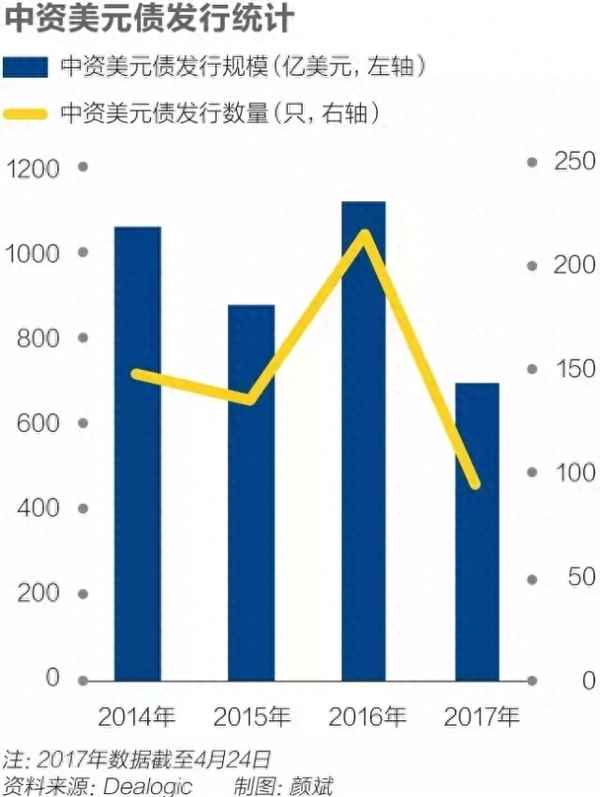

火熱的中資美元債市場已經(jīng)從去年延燒至今。全球金融數(shù)據(jù)提供商Dealogic的數(shù)據(jù)顯示,截至4月24日,中資企業(yè)在海外已發(fā)行美元債95只,規(guī)模達到687.7億美元,發(fā)行規(guī)模已經(jīng)超過2016年全年發(fā)行規(guī)模的一半。

在人民幣貶值預(yù)期未消之際,越來越多中資企業(yè)逆勢出海融資。除了中資美元債市場的長期參與者——中資銀行之外,更多房地產(chǎn)企業(yè)和城投公司也加入其中。

在這股市場熱潮背后,監(jiān)管層放松企業(yè)海外融資政策,從而鼓勵外匯流入的態(tài)度已經(jīng)被市場欣然領(lǐng)會。同時,境內(nèi)充裕的美元流動性通過銀行和高評級非銀行金融機構(gòu),最終流向高收益?zhèn)摹爸袊I盤”趨勢也逐漸清晰。

但是,發(fā)行人和投資者都高度同質(zhì)化的風(fēng)險卻被市場嚴(yán)重忽視。有業(yè)內(nèi)人士提醒,監(jiān)管部門的政策調(diào)整非常容易影響發(fā)行人和投資者,從而對中資美元債市場造成影響。另外,隨著更多傾向?qū)①Y金回流境內(nèi)使用的城投公司出海融資,發(fā)債企業(yè)的外幣債務(wù)敞口和匯率風(fēng)險也不容忽視。

供需兩熱

中資美元債規(guī)模的持續(xù)沖高主要來自于中資金融機構(gòu)和房地產(chǎn)企業(yè),其中金融機構(gòu)債券占比接近六成,原因在于金融機構(gòu)單筆發(fā)行規(guī)模較大。在中資美元債市場,銀行長期以來是最活躍的市場參與者,其資金募集主要用于支持境外業(yè)務(wù)擴張。

另一方面,在國內(nèi)受到融資限制的房地產(chǎn)企業(yè)也在近期加碼海外融資。據(jù)Wind數(shù)據(jù)統(tǒng)計,今年以來國內(nèi)房地產(chǎn)企業(yè)已發(fā)行27只美元債,規(guī)模達到113.1億美元。其中,恒大集團在3月份的一周之內(nèi)發(fā)行了總計25億美元的3只美元債,并稱其所募集資金將用于債務(wù)再融資。其中10億美元的七年期美元債票息率達到9.5%,但是有市場人士認(rèn)為,考慮到其投機級評級,這樣的融資成本仍然太低。

與火熱的海外融資市場相比,近期國內(nèi)信用債市場有些冷清。Dealogic的數(shù)據(jù)顯示,今年一季度國內(nèi)債券市場僅錄得942億美元發(fā)行規(guī)模,較去年同期(2501億美元)相比降幅高達62%。穆迪大中華區(qū)信用研究分析主管鐘汶權(quán)對《財經(jīng)》記者表示,近期國內(nèi)市場流動性比較緊張,促使更多企業(yè)到流動性較好的海外市場發(fā)債。而且國際投資機構(gòu)大多選擇在年初重新配置資產(chǎn),所以一季度也是有利的融資窗口。

面對激增的中資美元債發(fā)行規(guī)模,市場需求又是怎樣的?某券商投行部負責(zé)人對《財經(jīng)》記者說:“大多數(shù)中資美元債都被超額認(rèn)購,有些境內(nèi)發(fā)行人甚至在海外路演之前,(債券)就被國內(nèi)機構(gòu)投資者認(rèn)購?fù)炅恕!?/p>

據(jù)業(yè)內(nèi)人士估計,接近八成的新發(fā)行中資美元債被中資投資機構(gòu)購買,尤其是城投美元債的絕大部分投資者是中資機構(gòu)。鐘汶權(quán)認(rèn)為,這是因為國際投資者對城投公司不熟悉,其他國家并沒有類似的公司。而且從回報角度來看,對于以美元計價的國際投資者來說,很多投機級城投債的定價并沒有吸引力。

根據(jù)瑞銀財富管理統(tǒng)計的數(shù)據(jù),2014年,46%的中資美元債券為美國的資產(chǎn)管理人所持有,如今這一比例下降到了7%左右。

標(biāo)普最近的研究報告指出,不良資產(chǎn)管理公司、公募基金管理公司和大中型券商等中資非銀行金融機構(gòu)是境外中資債券市場的最活躍買家。中資銀行也參與這樣的交易,中資美元債是其外幣理財產(chǎn)品的主要投資標(biāo)的。

標(biāo)普認(rèn)為,境外中資債券市場已經(jīng)形成“中國買盤”趨勢。而這一市場趨勢背后的兩個關(guān)鍵支持因素就是,境內(nèi)充裕的美元流動性和中資機構(gòu)實施套利交易。為了對沖人民幣貶值風(fēng)險,境內(nèi)企業(yè)和居民將更多人民幣存款轉(zhuǎn)換為美元存款。同時在持續(xù)的人民幣貶值預(yù)期下,境內(nèi)美元貸款需求下降,導(dǎo)致境內(nèi)銀行系統(tǒng)的美元流動性過剩,大型中資銀行傾向?qū)⑵渫顿Y于海外高評級的中資債券。這些高評級的中資發(fā)行人——即包括不良資產(chǎn)管理公司和大型中資券商在內(nèi)的非銀行金融機構(gòu)——再將所募集資金投向高收益?zhèn)瘜嵤┨桌灰住?/p>

有資深從業(yè)人士對《財經(jīng)》記者解釋稱:“有些金融債發(fā)完就用來買債券了,簡單來說,就是高評級債券發(fā)行人買低評級債券。”

標(biāo)普認(rèn)為,四大資產(chǎn)管理公司即是此類操作者。“四大資產(chǎn)管理公司通過境外市場積極發(fā)行美元票據(jù)和債券,我們相信它們將很大一部分募集資金投資于高收益?zhèn)!?/p>

據(jù)標(biāo)普統(tǒng)計,中國華融在1月份分別發(fā)行了11億美元的三年期美元債和15億美元的永續(xù)債券,中國信達也在3月發(fā)行了總計30億美元的美元債券。

對此,中國信達相關(guān)負責(zé)人向《財經(jīng)》記者否認(rèn)存在套利交易的現(xiàn)象。中國華融相關(guān)負責(zé)人則表示其發(fā)債募集資金絕大部分用于補充公司營運資金及項目投放,“在已購買的部分債券中,發(fā)行人主要為公司優(yōu)質(zhì)客戶,雖債項評級本身低于投資級,但發(fā)行主體本身屬國有商業(yè)銀行及行業(yè)龍頭機構(gòu),債券違約風(fēng)險低,主要投資動機為維護公司大客戶及豐富公司投資組合品種。”

另外,標(biāo)普還認(rèn)為,公募基金也是高收益?zhèn)患壥袌龅幕钴S投資者,但是其部分投資可能是承接國內(nèi)中小銀行的大量委外資金,再通過跨境固定收益投資配額為這些銀行執(zhí)行投資。

政策“催熟”

在人民幣貶值預(yù)期尚未全消之際,為什么中資企業(yè)仍然熱衷于海外發(fā)債?業(yè)內(nèi)人士對《財經(jīng)》記者分析稱,一方面是部分中資企業(yè)有強烈的跨境投資并購需求,另一方面則來自政策的鼓勵,也就是監(jiān)管層對于跨境資本“擴流入”的努力。

多位業(yè)內(nèi)人士均認(rèn)為,在資本外流壓力尚未緩解的情況下,監(jiān)管層的基調(diào)仍是鼓勵企業(yè)借入外債,從而增加外匯流入。因此,監(jiān)管層自2015年下半年不斷松綁企業(yè)海外融資和資金回流渠道。

2015年9月,國家發(fā)改委發(fā)布“2044號文”,取消企業(yè)發(fā)行外債的額度審批,實行備案登記制管理,并鼓勵資信狀況好、償債能力強的企業(yè)發(fā)行外債。有市場人士認(rèn)為,該政策的出臺直接刺激了2016年城投美元債的井噴行情。

隨后在2016年5月,央行宣布將全口徑跨境融資宏觀審慎管理試點擴大至全國范圍內(nèi)的金融機構(gòu)和企業(yè),允許微觀主體在與其資本或凈資產(chǎn)掛鉤的跨境融資上限內(nèi),自主開展本外幣跨境融資。6月,外管局發(fā)布“16號文”允許境內(nèi)企業(yè)外債資金按照意愿結(jié)匯方式辦理結(jié)匯,意味著境內(nèi)企業(yè)可自由選擇外債資金結(jié)匯時機。

分析人士認(rèn)為這些舉措可以理解為在短期資本外流背景下,監(jiān)管層對于跨境資本“擴流入”的努力。中國金融四十人論壇高級研究員管濤此前對《財經(jīng)》記者表示:“在2015年下半年資本流出壓力加大后,中國放寬了資本流入和結(jié)匯的限制。從國際收支平衡表上看,企業(yè)到海外融資可以增加資本流入,抵消部分資本流出,進而減少外匯供求的不平衡。”

在政策鼓勵下,更多國內(nèi)房地產(chǎn)企業(yè)和城投公司出海融資,并將大部分募集資金回流境內(nèi)使用。Dealogic數(shù)據(jù)顯示,在城投美元債的帶動下,2016年中資美元債發(fā)行規(guī)模達到創(chuàng)紀(jì)錄的1112.6億美元,甚至超過了處于人民幣升值周期的2014年。

有業(yè)內(nèi)人士告訴《財經(jīng)》記者,在資本外流壓力下,地方政府對外資渴求強烈,很多開發(fā)區(qū)城投公司海外發(fā)債部分是為了完成引入外資的指標(biāo)。

海通證券首席經(jīng)濟學(xué)家姜超則認(rèn)為,除了政策的放松,面對國內(nèi)城投債監(jiān)管加強的趨勢,城投公司也有拓展融資渠道的需求。

隨著發(fā)債規(guī)模不斷沖高,監(jiān)管層也逐漸放松資金回流政策。外管局在今年1月26日發(fā)布新規(guī),一改此前對擔(dān)保項下的外債資金不準(zhǔn)回流國內(nèi)的態(tài)度,明確“允許內(nèi)保外貸項下資金調(diào)回境內(nèi)使用”。

值得注意的是,此前面對人民幣貶值壓力,很多中資企業(yè)選擇提前償還外債,這也被認(rèn)為是2014年-2015年資本流出的主要因素。由于外債規(guī)模相對較小,企業(yè)去外債規(guī)模在2016年以來已經(jīng)顯著下降。據(jù)中金公司研報分析,外債償還帶來的“流出”已從2015年的1667億美元降至2016年的196億美元。另外,在政策鼓勵下企業(yè)重新開始借入外債,中國外債余額自2016年二季度以來已累計增加了1738億美元。

風(fēng)險暗藏

除了宏觀層面的外債規(guī)模有所回升,火熱的中資美元債市場也暗藏風(fēng)險。

中資機構(gòu)占據(jù)投資主導(dǎo)地位已經(jīng)引發(fā)了市場的擔(dān)憂。上述資深從業(yè)人士認(rèn)為,投資者的嚴(yán)重同質(zhì)化本身已經(jīng)構(gòu)成風(fēng)險,尤其是中國監(jiān)管部門的政策調(diào)整容易給中資機構(gòu)占主導(dǎo)的整個市場造成影響,而投資主體多元化顯然可以規(guī)避單一國別政策所帶來的市場風(fēng)險。

多位分析人士均認(rèn)為,政策調(diào)整是中資美元債的主要風(fēng)險。姜超指出,在人民幣貶值壓力仍存的情況下,資本管制措施可能對未來償債資金出境造成障礙。

標(biāo)普則認(rèn)為,目前“中國買盤”趨勢是市場流動性造成的,與信用基本面脫節(jié)。如果監(jiān)管層決定嚴(yán)控境外市場債券融資渠道,發(fā)行人又無法通過境內(nèi)資本市場融資,那么再融資風(fēng)險就有可能大幅上升。而且,目前無評級債券發(fā)行量的上升趨勢也反映出“中國買盤”過分強調(diào)回報、而忽略風(fēng)險。

2016年以來,城投公司海外發(fā)債出現(xiàn)了很多投機級別,11月以來甚至出現(xiàn)無評級發(fā)行債券的情況。隨著政策的放松,發(fā)債主體資質(zhì)有所下沉,很多國內(nèi)AA級甚至AA-級城投公司出海融資,地級市甚至縣級市城投公司也明顯增多。而且,海通證券研報指出,部分低評級城投公司海外發(fā)債利率已經(jīng)高于境內(nèi)。比如江蘇新海連2016年初發(fā)行的三年期美元債票面利率6.2%,而同期國內(nèi)發(fā)行的五年期中票只有4.8%。

市場已經(jīng)注意到越來越多投機級債券出現(xiàn),據(jù)彭博統(tǒng)計,今年已有61億美元投機級債券發(fā)行。有市場人士預(yù)計,國內(nèi)債券市場流動性收緊將促使更多低評級公司轉(zhuǎn)向海外市場融資,未來將會出現(xiàn)更多高收益?zhèn)?/p>

對此,監(jiān)管層已有所反應(yīng)。

2016年呈現(xiàn)井噴態(tài)勢的城投美元債在近期發(fā)行規(guī)模銳減。據(jù)Wind數(shù)據(jù)統(tǒng)計,2016年累計發(fā)行36只城投美元債,融資105.2億美元,尤其是11月-12月有16只城投美元債集中發(fā)行。但是今年以來,只有不到10只城投美元債發(fā)行。據(jù)多位業(yè)內(nèi)人士向《財經(jīng)》記者透露,今年春節(jié)后城投公司海外發(fā)債的意愿仍然很強烈,但是發(fā)改委減少了向城投公司發(fā)出備案函。面對發(fā)行主體資質(zhì)逐漸降低,發(fā)改委正在考慮出臺政策規(guī)范城投公司海外發(fā)債。

3月深圳市發(fā)改委也發(fā)布通知,要求申請外債額度的企業(yè)必須提交國際評級機構(gòu)出具的投資級別評級報告作為輔助證明材料。但是市場也開始擔(dān)憂無法獲得國際投資級評級的企業(yè)未來在境外發(fā)債是否會被全面限制,從而引發(fā)即將到期的存量債券的再融資風(fēng)險。

另一方面,從發(fā)債的微觀主體來看,房地產(chǎn)企業(yè)和城投公司到境外融資所承擔(dān)的匯率風(fēng)險也不容忽視。標(biāo)普指出,很多利用美元債市場融資的中資企業(yè),外幣收入很少甚至為零。但是為了獲得更低的融資成本和流動性,部分企業(yè)不惜增加財務(wù)風(fēng)險,擴大外幣債務(wù)敞口。

而且,由于對沖匯率風(fēng)險的成本很高,較少城投公司使用對沖工具。上述券商投行部負責(zé)人表示,由于三年期套期保值產(chǎn)品不多,一年期產(chǎn)品成本又很高,大部分城投公司索性選擇不鎖匯。

雖然城投美元債發(fā)行短暫遇阻,但是業(yè)內(nèi)人士預(yù)計,中資美元債市場的火熱行情仍將延續(xù)。今年已知還有600億美元規(guī)模的中資美元債發(fā)行,全年發(fā)行規(guī)模將會超過去年再創(chuàng)新高。

但是,中金公司固定收益研究團隊認(rèn)為,城投美元債發(fā)行人資質(zhì)下沉的趨勢亦將延續(xù),所以今年發(fā)行人信用風(fēng)險方面仍將持續(xù)承壓。而且,隨著各城市出臺房地產(chǎn)緊縮措施,流動性管理能力弱的房地產(chǎn)企業(yè)發(fā)行人將會面臨嚴(yán)峻的再融資風(fēng)險。

(本文首刊于2017年5月1日出版的《財經(jīng)》雜志)