拋售的美債誰買了-拋售的美債誰買了股票

作者:中國外匯投資研究院金融分析師 李鋼

近日美債收益率隨著美聯(lián)儲緊縮預(yù)期增強(qiáng)而不斷升高,市場對美元流動性收緊擔(dān)憂愈發(fā)明顯,投資資金轉(zhuǎn)場流動造成“美債被拋售”的表象。當(dāng)前美國國債規(guī)模已達(dá)29.7萬億美元,而美聯(lián)儲持有規(guī)模高達(dá)5.68萬億美元,其中5~10年及10年期以上國債規(guī)模占比42%。由此,美聯(lián)儲政策變動對美債市場有較大影響,繼而市場中美債持有者或買賣方的資金流動將加劇美元和相關(guān)資產(chǎn)動蕩局面。

尤其是美債持有者結(jié)構(gòu)的變動或新的特征尚難準(zhǔn)確評估,美國財政預(yù)算與支出將與去年有鮮明變化,未來發(fā)債與還債節(jié)奏也將隨之改變,這也是美國經(jīng)濟(jì)中長期增長不確定因素。長期來看,我國、日本及英國依舊維持穩(wěn)定的美債持有規(guī)模,而部分新興市場國家可能擴(kuò)大美債持有規(guī)模。

美債收益率上升順理成章,但存在回落可能

美國國債作為被全球廣泛認(rèn)可的安全資產(chǎn),其價格和收益的漲跌趨勢與美國乃全球經(jīng)濟(jì)形勢和前景預(yù)期相關(guān),而短中期趨勢則主要受經(jīng)濟(jì)政策、貨幣流動性和通脹影響。雖然美國經(jīng)濟(jì)在去年第三季度出現(xiàn)增長放緩跡象,但當(dāng)前美國制造業(yè)和服務(wù)業(yè)PMI數(shù)據(jù)均顯示實體經(jīng)濟(jì)增長韌性較強(qiáng),尤其是美國上市公司財報向好較為突出。這促進(jìn)了其就業(yè)持續(xù)改善和增長,最新失業(yè)率降至3.9%,并有助保障社會消費和投資的穩(wěn)定。加之奧密克戎疫情可能對經(jīng)濟(jì)影響相對較小,這提振市場對未來經(jīng)濟(jì)持續(xù)向好的樂觀情緒,繼而市場對美債避險性需求逐步降低,這是美債收益率上漲的基礎(chǔ)。

然而,美債收益率中長期或難以持久保持線性上漲態(tài)勢,通脹和經(jīng)濟(jì)政策不確定性是美債收益率回落的參數(shù)。當(dāng)前美聯(lián)儲主席認(rèn)為美國高通脹將持續(xù)至明年年中,即使美聯(lián)儲緊縮政策能夠一定程度上減輕物價上漲壓力,但市場對通脹不良的擔(dān)憂也可能推升美債買需。尤其是隨著美債收益率的上升,投資者可能將其他美元資產(chǎn)的投資資金轉(zhuǎn)入債券市場,以獲得更穩(wěn)定回報。此外,美國財政支持政策效果和前景尚難確定,美國中期選舉也將干擾未來財政支出資金的流量,這將影響美聯(lián)儲縮表后市場中的資金流動性和流量規(guī)模,對美債的安全性存在攪擾。

海外增減美債不變長期結(jié)構(gòu),日本英國是關(guān)鍵

雖然目前美國財政部尚未公布去年11月之后海外持有美債變動情況,但從美債收益率表現(xiàn)可見市場早已先于美聯(lián)儲“拋售”美債之前開始減持美債。從市場歷史經(jīng)驗來看,市場的“緊縮恐慌”行為通常在政策最終落實之際開始轉(zhuǎn)入平淡期,而貨幣流動性拐點也并非決定美債趨勢的決定性因素,尤其海外基本面狀況將是影響美債海外市場持有狀況的關(guān)鍵。預(yù)計市場當(dāng)前對美債投資動向并未長期行為,海外市場買入美債將“抵消”美聯(lián)儲“拋售”的沖擊,雖然相較美國國內(nèi)持有數(shù)量相對較少,但海外增持美債將有助于維持美國債務(wù)良性循環(huán)穩(wěn)定。

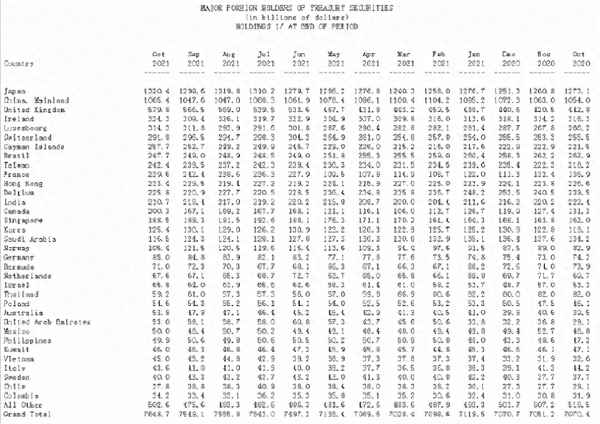

當(dāng)前海外持有美債規(guī)模和排名

當(dāng)前海外持有美債的國家排名結(jié)構(gòu)與疫情前并無顯著差異,其中日本、中國和英國是海外美債持有前3名,疫情期間美國經(jīng)濟(jì)的動蕩并未影響3個國家對美債的信心,且截止到去年10月日本和英國的持有量均較2020年疫情之前有所增長。長期來看,未來日本和英國持有美債數(shù)量將維持增長態(tài)勢,而我國持有美債總量也將維持動態(tài)穩(wěn)定。日本和英國做為美國的戰(zhàn)略“盟友”必將繼續(xù)配合美國財政的債務(wù)管理,尤其是前者未來經(jīng)濟(jì)存在增長“失速”可能,因而其國內(nèi)資金對美債仍將有較高的需求,而后者對外多邊經(jīng)貿(mào)和政治關(guān)系的不確定性也是推動其增持美債參數(shù)。

我國美債持有規(guī)模受經(jīng)濟(jì)、人民幣(6.3431, -0.0053, -0.08%)匯率和外匯儲備等多重因素影響,中美利差可能干擾市場資金投資和投機(jī)動向。此外,部分新興市場國家可能出于抵御資金外流風(fēng)險的目的而購入美債,加之匯率和經(jīng)濟(jì)的不確定性突出,這將加大其市場對美債的需求。

綜上所述,目前10年期美債收益率上至1.8%,且未來仍有上升空間,但今年趨勢或以震蕩波動為主,主要波動區(qū)間或在1.4-2.2%。雖然美聯(lián)儲政策對美債影響較大,但市場當(dāng)下減持美債意愿或在今年中旬之后有所降低,海外投資者持有美債份額將有所提升。日本、英國將繼續(xù)增持美債是配合美國戰(zhàn)略需求必然,而我國乃部分新興市場國家也將維持相對穩(wěn)定的美債買需。尤其是未來全球經(jīng)濟(jì)和政策分化將是影響美債供需參數(shù),而通脹數(shù)據(jù)可能是主要不確定干擾因素。

新浪財經(jīng)